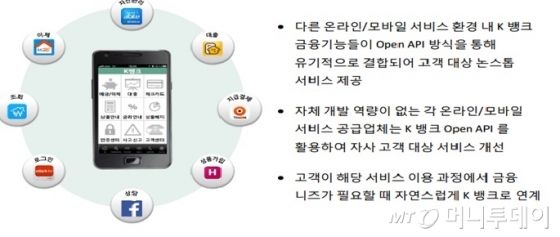

/K뱅크의 오픈 플랫폼 방식을 통한 서비스 구상 계획

/K뱅크의 오픈 플랫폼 방식을 통한 서비스 구상 계획 /제공=금융위원회

29일 금융위원회는 인터넷전문은행 예비인가를 신청한 3개 신청자(KT·카카오·인터파크 컨소시엄)에 대한 심사 결과 KT컨소시엄의 'K뱅크'와 카카오컨소시엄의 '한국카카오뱅크'에 대한 예비인가 결정을 내렸다.

KT컨소시엄이 추구하는 인터넷전문은행의 핵심은 '편리함'이다. K뱅크는 제2금융권과 대부업체 등 연 20% 이상 고금리를 이용하는 고객들에게 현행 절반 수준인 10%대 금리를 제공한다는 계획이다. KT가 보유한 BC카드사의 265만개 가맹점 정보와 연간 259조원 규모 결제정보를 활용한 신용평가방식을 활용한다. 시중은행 대비 높은 금리와 생활편의 결합형 디지털 이자 예금 제공할 예정이다.

그동안 높은 수수료를 내야 했던 해외 송금 서비스도 획기적으로 개선한다. KT는 컨소시엄군에 속한 알리바바그룹의 알리페이와 손잡고 스마트폰을 통해 해외 송금을 간편하게 할 수 있는 시스템을 구축할 것으로 보인다. 수수료 수준도 현행 대비 10분의 1수준으로 낮춘다는 복안이다. 은행 업무뿐 아니라 쇼핑, 간편결제, 소셜네트워크서비스(SNS), 영화감상 등 다양한 서비스를 제공하는 오픈 금융 플랫폼을 구현할 예정이다.

K뱅크는 사업이 차질없이 진행된다면 흑자 전환 시기도 이례적으로 앞당길 수 있을 것으로 낙관하고 있다. K뱅크의 벤치마크 대상인 지분뱅크가 설립 후 4년 만에 흑자전환에 성공했는데 K 뱅크는 이보다 좀 더 빨리 흑자전환할 수 있을 것으로 보고 있다. 2000년대 초반 설립된 일본 다수 인터넷전문은행은 설립 후 평균 4~5년 정도 적자기간을 거친 후 흑자로 돌아섰다.

이 시각 인기 뉴스

한편, 예비인가를 받은 카카오 컨소시엄과 KT컨소시엄은 다음 날 인터넷전문은행 사업계획에 대한 브리핑을 통해 주주구성, 주요 사업계획, 본인가 신청 및 은행 설립과 운영 일정 등에 대한 설명에 나선다.