/그래픽=유정수 디자이너

/그래픽=유정수 디자이너여러 대부업체를 중복하여 사용하는 고객을 감안해도 1인당 대부업 대출액은 1000만 원을 넘지 않는 소액대출이 대부분이다. 그리고 대출금액의 48.3퍼센트가 소액 생활자금이고 이용자의 52퍼센트가 직장인인 점을 감안한다면 상환위험은 상대적으로 낮다고 할 수 있다. 그럼에도 연 30%의 고금리는 은행권 이용자가 부담하는 연 3~6%의 금리와 비교할 때 신용등급 차이에 따른 금리부담으로는 과도하게 높다.

그러나 인위적인 금리인하는 풍선효과를 불러오게 마련이다. 즉, 금리인하를 견디지 못하는 영세 대부업체의 파산으로 그나마 대부업체의 문턱이라도 넘을 수 있었던 저신용자들이 대출금리가 이보다 훨씬 높은 사채시장으로 내몰리게 되는 부작용이 일어날 수 있다. 이런 현상은 이미 나타나고 있다. 작년말기준 대부업 등록업체수는 8694개로 전년 대비 630여개 감소한 것. 금년 추가적인 금리인하는 영세 대부업체의 추가적인 폐쇄와 더불어 사채시장으로 내몰리는 서민을 더 양산할 우려가 있다.

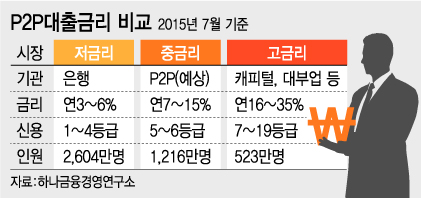

때마침 핀테크혁신과 더불어 전세계적으로 대출시장의 새로운 돌풍이 불고있다. 이른바 P2P(Peer to Peer) 대출의 중금리시장이 고금리대출의 틈새시장을 파고들어 획기적 대안으로 등장할 기세를 보이고 있다. 이에 맞추어 지난 7일 하나금융경영연구소에서도 연10%대의 중금리 대출시장이 필요하다고 지적하고 금융당국과 은행권이 시장기능 정상화와 더불어 타업권과의 제휴 등 다각적인 준비가 필요하다고 역설하고 있다.

기본적인 개념은 개인간의 사적 대차계약을 온라인 플랫폼을 이용하여 투명, 신속, 정확, 대량으로 연결시켜서 수수료를 취득하는 방식이다. 대출신청, 심사평가, 대출실행, 투자회수 등 모든 과정이 온라인을 진행되기 때문에 부대비용을 획기적으로 낮출 수 있어 대부업보다는 파격적으로 낮은 금리로 대출을 가능하게 한다.

이 시각 인기 뉴스

또한 P2P대출업체는 개인투자자에게 은행금리보다 훨씬 높은 이자 내지 배당을 줄 수 있어 펀딩이 상대적으로 용이하다. 투자자의 입장에선 차입자의 공개된 신용정보를 직접 확인할 수 있고 또 소액으로 분산투자할 수 있어 부실에 따른 위험을 대폭 줄일 수 있는 장점이 있다.

이러한 장점 때문에 전세계적으로 P2P대출은 폭발적으로 성장하고 있다. 2008년 설립되어 작년말 상장에 성공한 미국 최대 P2P업체인 렌딩클럽(lending club)의 경우 3월말기준 전체대출의 평균금리는 연 13.19%이며 규모는 92억5000만 달러에 달한다. 중국의 경우는 가히 폭발적이어서 P2P전문 포털 왕따이즈자(网贷之家)가 지난 1일 발표한 보고서에 따르면 6월 말까지 P2P플랫폼 수는 2028개로 대출잔액은 3006억1900만 위안(약 54조6000억 원)에 이른다고 한다.

우리나라의 경우는 관련제도 미비로 P2P대출업체가 대부업법에 의거하여 등록해야할 뿐 아니라 유사수신행위규제법 때문에 투자지분형식 외에는 재원 조달이 허용이 안 된다. 결과적으로 불과 10여개의 P2P업체가 스타트업 형태로 운영되고 있는 실정이다.

하지만 외국의 사례를 보듯이 대출금리 연 7%~15%는 고금리시장의 주요한 대안으로 급성장할 것이 확실하다. 따라서 정책당국도 하루빨리 P2P대출 관련 제도를 완비하여 시장원리에 맞는 실효적인 서민금융지원정책이 내 놓을 수 있도록 서둘러야 한다.

이병찬 이코노미스트/캐리커처=김현정 디자이너

이병찬 이코노미스트/캐리커처=김현정 디자이너