제4 이동통신은 이통시장 전반에 엄청난 충격파를 가져올 이슈입니다. 그동안 통신시장은 SK텔레콤 (51,200원 ▼100 -0.19%)과 KT (34,700원 ▲100 +0.29%), LG유플러스 (9,810원 ▼40 -0.41%)의 과점체계였는데 제 4이통사가 등장해 연착륙하게되면 통신시장 전반에 경쟁이 가열될 수 있습니다.

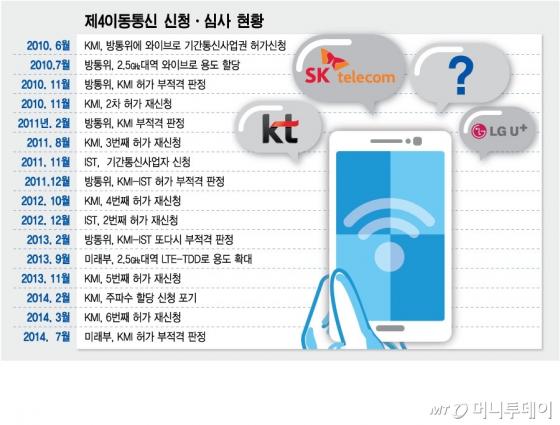

정부는 지난 이명박 정부시절 부터 거의 매년 제 4이통사업자 선정작업을 진행해왔는데 사실 진입장벽이 신생사업자에게 너무 높다는 지적이 많았습니다. 이는 주파수우선할당방침 외엔 이렇다할 정책적 지원이 없었기 때문입니다.

이와관련 벌써부터 CJ, 티브로드, HCN 등 케이블 업체들이 컨소시엄을 구성해 제 4이통사업에 도전할 것이라는 루머가 확산되고 있습니다. 일부 대기업들도 사업참여의 득실을 놓고 계산기를 두드리고 있다고 합니다. 주파수 매입가격 등을 고려하면 최소자본금만 1조원이 넘어야한다는 판단입니다.

그러나 통신업계와 전문가들 사이에선 우려가 적지않습니다.

새로운 이통사의 등장은 결국 이통3사 과점구조를 깨고 경쟁을 활성화해 요금인하와 서비스제고 차원에서 이뤄지는 것입니다. 소비자 입장에서 손해볼 일은 크게 없습니다.

이 시각 인기 뉴스

그러나 국내 이동통신시장은 이미 포화상태여서 후발주자인 제 4 이통사에 아무리 당근을 준다한 들 안착하기 어렵다는 시각은 여전합니다. 요금인하 목적으로 한다면 제 4이통사가 안착하더라도 수익성이 그리 크지않을 것이라는 이야기도 나옵니다.

게다가 요금경쟁을 촉발시키기위한 목적으로 이미 기존 이통사의 망을 빌려서 사업하는 'MVNO' 방식 알뜰폰 사업자들의 반발도 불보듯 뻔합니다. 알뜰폰 가입자는 500만명을 돌파했지만 업체들의 수익성은 떨어져 속빈강정이라는 지적이 나오는데 비슷한 구조인 제 4이통사가 등장하면 또다른 논란의 불씨가될 수 밖에 없습니다.

조성훈 증권부 차장

조성훈 증권부 차장이 과정에서 IT산업의 기본적 인프라인 통신네트워크와 단말보급, 서비스 생태계에 대한 중요성은 갈수록 간과되는 모양새입니다. 그러나 분명한 것은 통신네트워크 없이는 그들도 존재할 수 없다는 점입니다.

한 IT전문가는 "제 4 이통사의 등장은 저가 상품경쟁을 촉발시킴으로써 통신비는 다소 낮출 수 있을 지 언정 사물인터넷 시대에 필요한 인프라 투자와 서비스개선은 약화시킬 가능성이 크다"고 지적했습니다. 물론 이는 어디까지나 일각의 우려일 뿐입니다.

그러나 정부가 제4 이통사업을 추진하는 목적이 단순 통신료 인하일 경우 이같은 우려가 현실화될 수 있습니다. 새로운 이통사가 정말 필요한지, 존재의 당위성은 단순 통신료인하 만이아닌 전반적인 이동통신 산업의 발전과 장기적인 IT서비스 인프라의 미래상과 함께 검토되어야합니다. 만약 그렇지 않다면 자칫 제4 이통사는 이동통신 생태계 전체를 망치는 독배가 될 수도 있어 보입니다.