#L씨와 L씨의 누나, 형은 지난해 연말정산 때 부모님이 다니는 절에서 기부금 영수증을 받아 소득공제를 받았다. 실제로 기부는 하지 않았지만 부모님이 오래 다니던 절이라 기부금 영수증을 받을 수 있었다. 하지만 과다공제로 통보를 받아 L씨 삼남매는 공제받은 금액의 1.5배 가까운 돈을 다시 토해내야만 했다.

근로자가 재취업을 하거나 이중근로를 할 때는 연말정산시 전 근무지나 이중근로 소득을 합산해 연말정산을 해야 한다. 각각 연말정산을 해서 본인이나 부양가족이 이중으로 공제되지 않도록 유의해야 한다. 기본공제 대상에서 빠지게 되면 해당 가족을 위해 지급한 보험료, 교육비 등에 대한 소득공제도 같이 받을 수 없다는 점을 기억해야 한다.

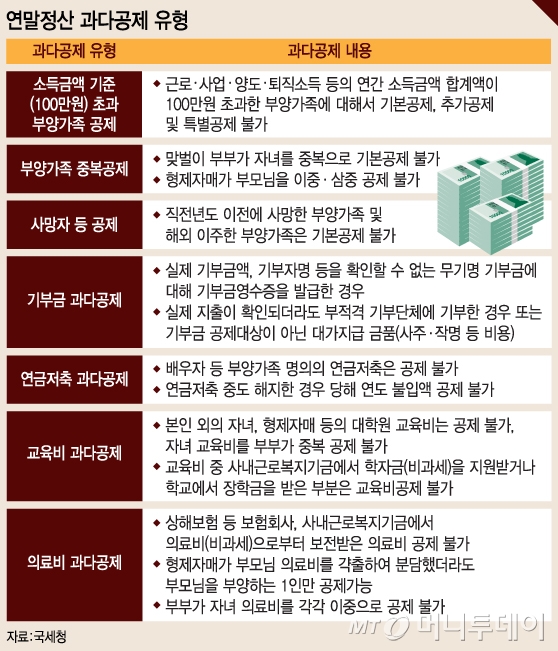

◇기부금·주택자금·교육비·의료비·연금저축 체크해야=인적공제 외에도 기부금 부당공제나 교육비, 의료비, 주택자금, 연금저축 등의 과다공제에도 유의해야 한다. 기부금 부당공제는 실제 기부액보다 더 많이 기재한 영수증이나 백지 기부금영수증을 사용하는 등 근로자가 임의로 작성한 영수증으로 기부금 공제를 받은 경우 해당된다. 또 순수기부가 아닌 사주나 작명 등 대가를 지급하고 받은 영수증을 기부금 영수증으로 잘못 공제받은 사례도 있다.

이 시각 인기 뉴스

교육비는 본인 외의 자녀, 형제자매 등의 대학원 교육비는 공제가 불가능하고 자녀 교육비를 부부가 중복으로 공제받을 수 없다는 점을 기억해야 한다. 또 교육비 중 사내근로복지기금에서 학자금(비과세)을 지원받거나 학교에서 장학금을 받은 부분도 공제를 신청해서는 안된다. 의료비는 보험회사로부터 보험금으로 보전받은 의료비나 사내근로복지기금에서 의료비(비과세)를 지원받은 경우에는 공제가 불가능하다. 형제자매가 부모님 의료비를 갹출해 분담했더라도 부모님을 부양하는 1인만 공제가 가능하고 자녀 의료비 역시 부부가 각각 공제를 받을 수 없다. 주택대출자금 관련 공제를 받을때에는 무주택 세대의 세대주인지를 포함해 주택 취득당시 기준 시가, 소득요건 등을 꼭 확인해야 한다.

소득공제나 세액공제가 되는 금융상품도 공제대상이 맞는지 꼼꼼히 살펴봐야 한다. 배우자 등 부양가족 명의의 연금저축은 공제가 안되고 중도해지한 경우 해당연도의 불입액도 공제가 불가능하다. 올해 출시된 소득공제장기펀드의 경우 가입요건에 맞지 않는데 가입해 소득공제가 되지 않는 경우도 발생하고 있다.

◇연말정산간소화 서비스 100% 의존해서는 안돼=직장인들의 대부분은 연말정산을 위해 연말정산간소화 서비스(www.yesone.go.kr)를 이용한다. 연말정산간소화 서비스에서 제공하는 자료는 연말정산 편의를 위해 영수증 발급기관이 국세청에 제출한 소득공제 증명자료를 그대로 보여주는 것이다. 제공되는 자료가 소득공제 요건을 충족하는지 여부는 근로자 스스로가 검토해야 한다. 소득공제 요건에 대해서는 연말정산간소화 서비스 웹사이트의 '대화형 소득공제 자기검증 서비스'를 활용하거나 국세청 126번에 전화해 상담을 받을 수 있다.

과다공제자로 통보받을 경우 5월 종합소득세 확정신고시 수정신고를 하면되고 수정신고를 하지 않으면 신고불성실가산세와 납부불성실가산세를 내야 한다. 반대로 이번 연말정산에서 소득공제 누락으로 공제받지 못한 부분이 있다면 5월에 확정신고하면 추가로 공제받아 과다 납부한 세금을 돌려받을 수 있다.

자신이 근무하는 회사(원천징수의무자)가 대신 과다공제에 대해 수정신고를 해주는 경우 '(과소납부세액*3%)+(과소납부세액*0.0003*경과일수)'만큼 최대 10%까지 부과가 돼 개인이 직접 수정신고를 하는것보다 유리하다.