신제윤 금융위원장이 지난해 말 올해 주요 추진과제로 '핀테크'를 제시하면서 한 발언이다. 그는 "중국의 알리바바가 한국에서 영업했더라면 법규와 제도의 보수적 해석과 엄격한 적용으로 오늘날의 알리바바처럼 성장할 수 없었을 것"이라고 말했다. 자존심 강한 금융당국의 책임을 공개적으로 인정한 것이다.

'IT 강국'이라고 자평해온 한국이 '핀테크'에서는 사실상 걸음마 수준에 머물러 있다. 다음카카오가 '뱅크월렛카카오'라는 송금 서비스를 개시한 지난해부터 '핀테크'라는 개념이 국내에 소개됐을 정도다.

◇국내 규제의 현실= 규제는 크게 두 가지다. 금융업에 대한 엄격한 진입 규제와 전자금융에 대한 사전적 자격 요건이다.

전자금융업자에 대한 사전적 자격 요건도 대표적으로 핀테크 발전을 저해하는 규제다. 현재 전자금융법은 전자자금이체 허가 취득을 위해 최소 20억원의 자본금을 요구한다. 전자지급결제대행업 허가 취득을 위해서도 최소 5억원이 필요하다.

여기에 새로운 전자금융 기술은 금융감독원의 보안성 심사를 통과해야 출시할 수 있다. 보안성 심사도 금융회사만이 할 수 있어 제휴할 금융회사를 잡지 못한 핀테크 기업은 신청 기회조차 없다. 이밖에 여신전문금융업법, 외환거래법, 자본시장법 등 다양한 법이 새로운 핀테크 기업의 출현을 제약하고 있다.

이 시각 인기 뉴스

김종현 우리금융경영연구소 연구위원은 "전자금융업자로 등록하기 위해 불필요한 자본이나 인력을 확보해야 하고 보안성 심사도 장기간이 소요돼 시장 진입시기를 놓치는 현상도 발생하고 있다"고 지적했다.

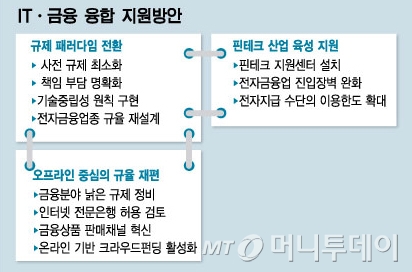

◇금융당국, 규제 패러다임 전환= 금융위는 이달 중 ' IT·금융 융합 지원방안'을 발표할 예정이다. 큰 틀은 세 가지다. 규제 패러다임의 전환, 오프라인 중심의 규율 개편, 핀테크 산업 육성 지원이다.

규제 패러다임 전환은 사전 규제를 없애고 사후 감독으로 전환하겠다는 얘기다. 전자금융업을 영위하기 위해 사전에 갖춰야 할 자격을 최소화하고 대신 사고가 터지면 그에 대한 책임을 명확히 묻겠다는 것. 공인인증서처럼 법률로 특정 기술을 규정하는 기술장벽도 폐지 대상이다.

오프라인 중심의 금융제도는 온라인, 모바일 시대에 맞게 개편된다. 가령 반드시 대면확인을 해야 하는 본인확인제도, 오프라인 중심의 판매채널 제도 등이 수술 대상이다. 금산분리 이슈에 막혀 있는 인터넷은행 설립도 본격적으로 공론의 장에 올릴 방침이다.

핀테크 산업으로 돈이 흐르도록 하는 육성 지원책도 나온다. 컨설팅업체 '엑센츄어'에 따르면 전세계적으로 핀테크 벤처에 대한 투자액은 2008년 9억2000만 달러에서 2013년 29억7000만 달러로 급증했지만 국내에선 핀테크 투자가 아직까지 미미한 수준이다.

금융위 관계자는 "핀테크 지원센터를 설치해 스타트업 기업의 창업, 서비스개발, 출시까지 전 과정에 대한 행정 및 법률 자문, 금융회사 연계, 자금조달 등을 전폭적으로 지원할 것"이라고 밝혔다.