그래픽=유정수 디자이너

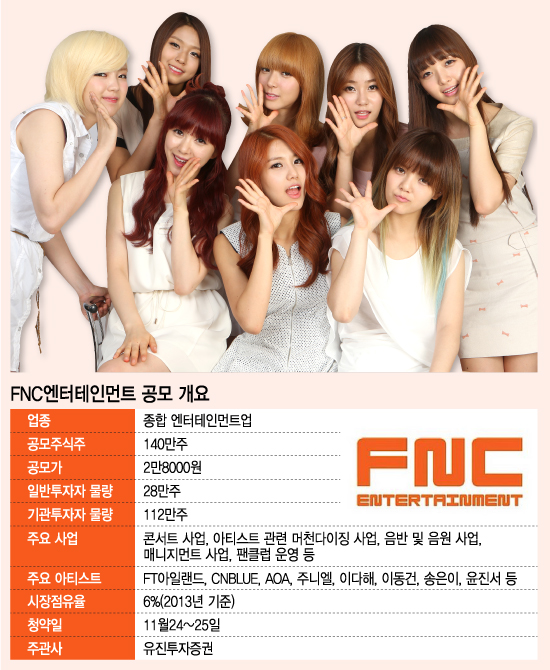

그래픽=유정수 디자이너 FNC엔터의 엔터시장 점유율은 6%로 에스엠 (85,900원 ▲3,200 +3.87%)이나 와이지엔터만큼 '핫'한 스타업체는 아니다. 밴드에 특화된 아티스트를 여럿 보유한 '틈새' 엔터기업이라고 볼 수 있다.

FNC엔터의 매출 85% 이상을 책임지는 아티스트는 FT아일랜드와 CNBLUE, AOA다. AOA의 활동은 아직 손익분기를 넘어서지 못하고 있다. FNC엔터는 FT아일랜드 및 CNBLUE와 장기 근속 계약(2019년, 2021년까지)을 체결해 계약 해지 리스크를 줄였다. 향후에는 인기의 지속성이 관건이 될 전망이다.

일본 음악시장에 대한 높은 매출 의존도는 걱정거리다. 일본 매출액이 약 64%에 달했는데 일본 음악시장은 2008년 이후 역성장하고 있다. 원/엔 환율의 지속된 하락도 엔화 매출 비중이 높은 FNC엔터의 수익성을 갉아먹을 수 있다. 원/엔 환율이 5% 하락할 경우 FNC엔터의 매출액은 9억원이 훼손되는 구조다.

◇28억 버는 기업 시총이 1700억?=와이지엔터 이후 3년 만의 엔터주 직상장이라는 점에서 FNC엔터는 연말 공모주 시장에서 '귀한 몸' 대접을 받고 있다. 하지만 공모가를 보면 '아주 싸지는 않다'는 평가가 나오고 있다.

이 시각 인기 뉴스

FNC엔터테인먼트의 기관 수요예측 경쟁률은 185대 1로 양호했다. 공모가는 희망공모가 밴드 상단인 2만8000원에 결정됐다. 그런데 수요예측 신청가격을 살펴보면 2만8000원 미만을 쓴 기관 비율이 52.26%에 달했다. 기관들의 부른 가격 분포의 중간 쯤에서 최대한 회사에 유리한 가격에 공모가를 결정한 것이다.

FNC엔터의 공모가를 산정하기 위한 비교기업으로는 로엔과 와이지엔터가 선정됐다. 두 기업의 평균 주가수익비율(PER)인 29.6배를 FNC엔터 실적에 적용하고 26.3%의 할인을 적용한 것이 2만8000원이다.

그런데 기준주가 선정 시점에 와이지엔터는 루이비통으로부터 800억원의 투자를 받아 주가가 급등한 상태였다. 와이지엔터는 루이비통 합작, 중국 환야그룹 유통망을 이용한 화장품 사업 추진, 에버랜드와 합작한 의류 브랜드 '노나곤'을 론칭하며 전통적인 엔터업체를 뛰어넘는 프리미엄 기업으로 변신하고 있다. 로엔도 엔터사업부 외에 멜론이라는 음원 플랫폼 덕분에 시장에서 프리미엄을 받고 있다. 음반·연예인 매니지먼트 사업만 펴는 FNC엔터와는 단순 비교가 어려운 것이다.

높은 PER을 적용받은 덕분에 FNC엔터의 상장 후 시가총액은 공모가 기준 1700억원을 훌쩍 넘어서게 됐다. 지난해 매출액은 496억원, 영업이익은 55억원, 당기순익은 28억원을 기록했다. 올해 상반기 상장을 앞두고 실적 호조(영업이익 58억원, 당기순익 41억원)를 보였지만 지난해 당기순이익이 28억원인 회사에 시가총액을 1700억원을 주는 것은 과도하다는 지적도 나온다.