A씨는 대략 4년 뒤면 남은 대출액을 모두 갚을 수 있을 것으로 보고 있다. 대출금은 부담이 되지만 중학생인 아들의 진학 문제, 최근 심각한 사회문제로 대두되고 있는 전·월세난을 바라보고 있으면 이 아파트를 산 것이 탁월한 선택이라는 생각이 든다. 주변 친구들도 그를 부러워한다. 그동안 A씨가 벌어들인 수입 중 주담대 원급상환액을 제외한 부분은 적립식 펀드 등을 통해 비록 만족할 만큼은 아니지만 은행 이자보다는 높은 수준의 수익을 냈다.

자주 이사하는 것은 귀찮지만 아무리 돈을 모아도 빚을 지지 않고 살 수 없는 주택을 무리하게 사는 행위는 이제 '상식 밖 행동'으로 취급받는다. B씨는 보유하고 있는 여윳돈이 많지도 않지만 그나마 있는 돈도 금고에 보관한다. 은행엔 넣어둬봤자 연간 이자가 0.5%도 안 되고 그나마 잔액이 일정 수준 이하로 떨어지면 수수료를 내야 한다. 주식이나 펀드에 투자할 생각도 해봤지만 잘 모르는 분야에 뛰어들었다가 손해볼까 두려워 마음 편하게 금고에 넣어두고 필요할 때마다 꺼내 쓰기로 했다.

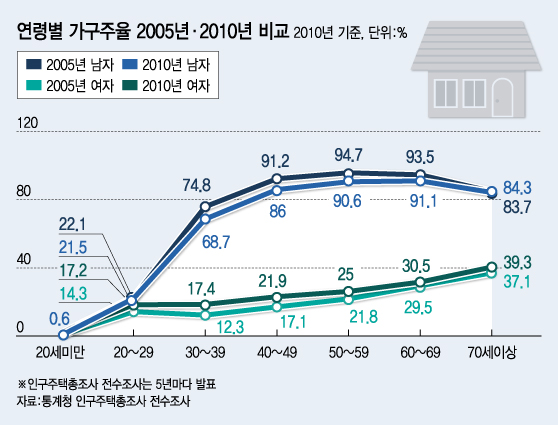

/그래픽=유정수 디자이너.

/그래픽=유정수 디자이너.이후 이들이 40대에 접어든 2000년대부터는 자녀들의 성장으로 강남권 중대형 아파트에 대한 수요도 급증했다. 타워팰리스 신화가 나타난 것도 이 즈음이다. 2004년부터 국내에 불어닥친 적립식 펀드 열풍도 이들이 본격적인 주자산계층으로 떠오르면서 나타난 현상이라는 의견들이 제시된다.

이 시각 인기 뉴스

그러나 40~50대 인구수가 점차 감소하게 되면서 이제는 과거와 같은 자산시장의 '붐'은 기대하기 어려울 것이란 전망들이 나오고 있다. 40~50대는 벌어들이는 소득이 정점에 달할 뿐더러 자산수요가 증가하는 연령대여서 '자산시장 황금계층'이라고도 불린다.

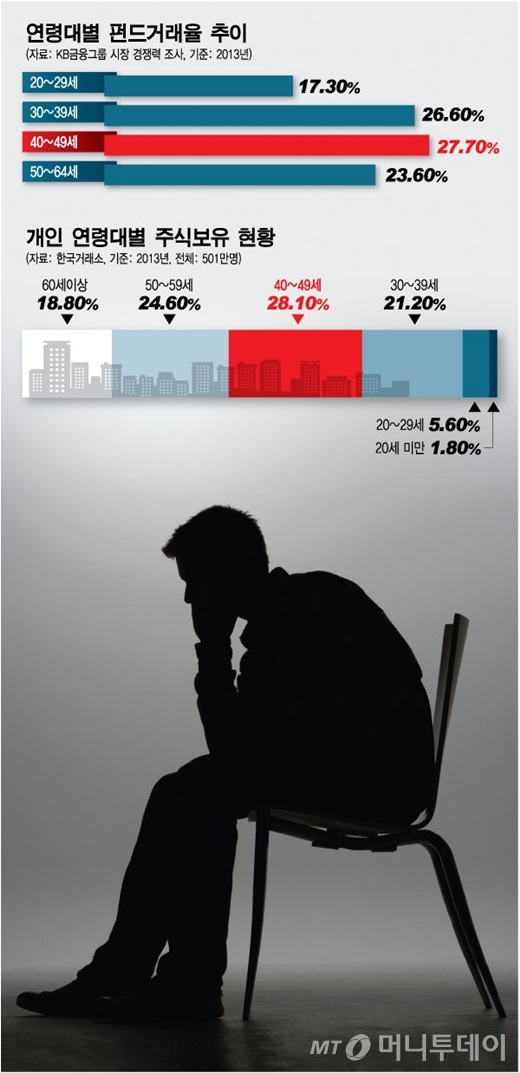

실제로 한국거래소에 따르면 지난해 주식투자를 하는 인구 가운데 40대(40~49세)는 총 141만2000명(28.1%)로 가장 큰 비중을 차지했다. 이어 50대(123만명-24.6%), 30대(106만2000명-21.2%), 60세이상(94만1000명-18.8%), 20대(27만8000명-5.6%) 순이었다. 주식투자인구의 평균연령은 47.8세로 나타났다. 펀드투자에 있어서도 40대 비중이 가장 높았다. KB금융지주 경영연구소에 따르면 지난해 연령별 펀드거래율은 40대가 27.7%로 가장 높았고 이후 30대(26.6%), 50대 이상(23.6%), 20대(17.3%) 순이었다.

박창균 중앙대학교 경영학부 교수는 "금융투자시장에서 40~50대는 소득이 소비보다 높은 때로 부동산이든, 금융이든 자산에 대한 수요가 절정에 이르는 때"라며 "이 인구 수의 감소는 자산가격의 하락을 가져오게 된다"고 말했다.

통계청에 따르면 2014년 기준 40·50대 인구의 수는 총 1646만3649명이다. 40·50대 인구 수는 2016년 1662만3290명으로 정점을 찍은 이후 꾸준히 감소해 2030년에는 1493만5704명으로, 2050년에는 1142만2874명으로, 2060년에는 920만3039명으로 떨어진다.

총 인구에서 차지하는 비중도 2014년 32.7%에서 2030년 28.6%로, 2060년에는 20.9%로 차츰 감소한다. 투자시장의 고객의 수가 줄어드는 것도 문제지만 그들의 '질'도 달라지는 것도 업계 변수다. 고령화 속도가 빨라지면서 은퇴 이후를 대비해 위험자산보다는 안전자산에 투자하는 경향이 짙어질 것이란 전망이다.

강종만 한국금융연구원 연구원은 "우리나라 베이비붐 세대는 1980년대 이후 고도 경제성장 시기에 비교적 많은 재산을 축적해 다른 세대에 비해 주식 등 금융 자산 보유액이 크다"며 "이들이 은퇴 이후 생계비 조달을 위해 보유 중인 금융 자산을 처분하고 투자위험이 큰 주식투자를 축소함에 따라 주식시장은 부정적 영향을 받게 된다"고 말했다.

이어 "투자자들은 과거 주식 일변도의 변동성이 높은 투자를 선호했던 것과 달리 위험을 회피하고 안정성 위주의 투자를 선호하는 쪽으로 변화하고 있다"며 "금융투자업계도 안정적이면서도 꾸준하게 수익을 낼 수 있고, 포트폴리오 관점에서 다양하게 투자할 수 있는 상품 개발을 위해 노력중"이라고 말했다.