기준금리 인상과 관련해 시장참가자들의 관심이 집중됐던 성명서의 문구 변화는 없었다. 즉 '자산매입 프로그램이 종료된 이후에도 상당기간 초저금리를 유지하는 것이 적절'하다는 가이던스를 재확인하며 조기 기준금리 인상에 대한 우려를 완화시키는 데에 일조했다.

다시 말해 미국 경기 회복세가 예상보다 빠르게 진행될 경우 연준의 통화정책 스탠스도 이른 시점에 변화될 수 있다는 점을 재확인한 셈이다. 통화정책의 유연성을 강조하기 위한 것으로 이를 매파적으로 해석할 필요는 없다는 판단이다.

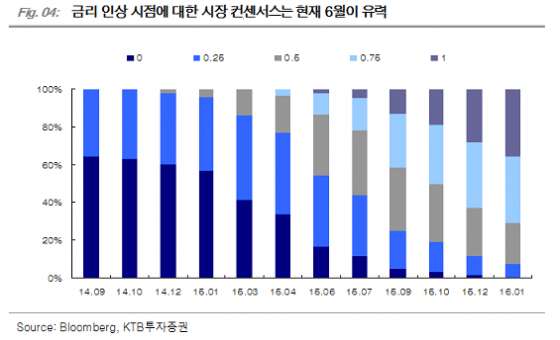

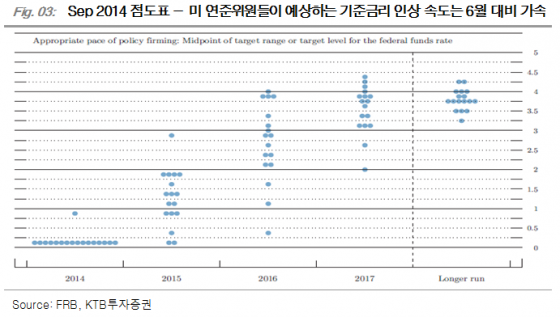

한편 금리 인상과 관련한 점도표를 살펴보면 (지난 6월대비) 기준금리 인상 시점을 예상하는 부분은 크게 달라지지 않았으나 기준금리 인상 이후 속도가 다소 가팔라질 수 있음을 시사하고 있다. 성명서의 내용과는 달리 점도표는 다소 매파적으로 해석될 수 있지만 전반적으로 시장 컨센서스와 크게 다르지 않다는 점에서 금번 FOMC회의는 미 연준의 비둘기파적 성향 재확인 및 불확실성 해소 측면에서 긍정적인 요인으로 작용할 것으로 판단한다.

따라서 향후 경제지표의 흐름에 따라 기준금리 인상에 대한 우려가 재부각될 가능성이 높겠지만 시장이 예상하는 시점보다 더 빠르게 통화정책 정상화 과정을 도모할 가능성이 낮다는 점에서 변동성이 크게 확대되지는 않을 전망이다.

이 시각 인기 뉴스

따라서 단기적으로 엔/달러 환율은 110엔대 돌파를 시도할 전망이며 달러/유로 환율 역시 1.30달러대로 수렴하기보다는 1.25달러대로 하락할 가능성에 염두해야 한다.

국내 원/달러 환율은 글로벌 달러화 강세 등의 영향으로 1040원대까지 상승폭을 확대하고 있지만 국내 경상수지 규모 확대 등의 영향으로 추가적인 상승폭은 제한적일 전망이다. 따라서 한은의 10월 기준금리 인하 기대감이 상존하고 있지만 연내 원/엔 환율 하락에 대한 우려는 쉽게 완화되지 못할 것으로 판단되며 환율 변동성이 확대되고 있다는 점에 유의할 필요가 있어 보인다.