앞으로는 퇴직연금을 어떻게 선택하고 운용하느냐가 노후의 질을 결정짓는 시대가 된다.

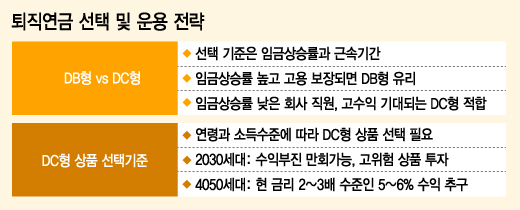

DB형과 DC형 가운데 무엇을 선택할지는 자신의 '임금상승률'과 '근속기간'을 기준으로 판단하는 게 좋다. 일정수준 이상의 임금 상승과 고용이 보장된다면 퇴직 시점의 임금수준을 기준으로 하는 DB형이 유리하다. 반면 임금상승률이 낮은 회사의 직원은 상대적으로 높은 수익을 기대할 수 있는 DC형이 유리할 수 있다. 임금피크제를 도입해 퇴직시점 임금이 줄어드는 경우에도 DC형이 적합하다.

김종태 KDB대우증권 미래설계연구소장은 "20~30대는 DC형이 시장의 부침에 따라 수익률이 오르락내리락 하더라도 만회할 수 있는 시간적 여유가 있는 만큼 수익률이 높은 성장주 펀드나 해외주식 펀드 등에 투자해도 될 것"이라며 "40~50대는 안정적으로 현재 은행금리의 2~3배인 5~6% 수익을 추구하고 가치주·배당주 투자를 권유한다"고 말했다.

김정호 우리투자증권 100세시대연구소장은 "투자의 기본원칙이기도 하지만 고소득자가 아닌 경우는 중위험 중수익을 추구하는 게 좋다"고 설명했다.

이 시각 인기 뉴스

재테크 전문가들은 퇴직연금을 단순한 재테크 도구가 아닌 노후 설계의 일환으로 인식해야 한다고 강조했다.

민주영 펀드온라인코리아 투자교육팀장은 "국민연금은 국가에서 주는 대로 받을 수 밖에 없고 개인연금은 가계 부채가 심각한 상황에서 가입 여력이 크지 않다"며 "근로자들이 노후에 대비해 실질적으로 활용할 수 있는 것은 퇴직연금 밖에 없는 만큼 퇴직연금에 대한 적극적인 관리가 필요하다"고 말했다.