'갤럭시S4' 판매가 예상보다 부진하고 스마트폰 시장 전반적인 우려로 확산되면서 증권가의 눈높이는 낮아지고 있다. 다만 하이엔드급에서 보급형까지 삼성전자의 전반적인 스마트폰 경쟁력은 확고하다는 측면에서 최근의 주가 부진은 과도하다는 지적이다.

실적 발표 때마다 시장을 놀라게 해 온 삼성전자 (77,500원 ▲800 +1.04%)가 또 한번의 '서프라이즈'로 주가 반등 기회를 잡을 수 있을지 주목된다.

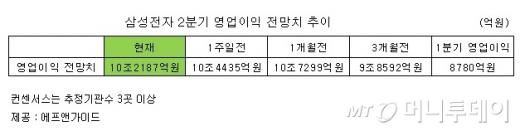

전략(플래그십) 스마트폰인 '갤럭시S4' 판매가 예상보다 부진하고 마케팅 비용 등 비용 증가로 인해 수익성이 저하된 것이 가장 큰 원인이다. 증권가에서는 2분기 삼성전자 스마트폰 출하량이 당초 전망인 8000만대를 하회하는 7500만대 선으로 예상하고 있다.

2분기 영업이익 전망을 9조8000억원으로 대폭 낮춰 잡은 한화투자증권은 스마트폰 판매량을 7300만대 수준으로 예상하며 정보통신과 디지털 가전 부문 실적이 기대에 못미칠 것으로 예상했다. 안성호 한화투자증권 연구원은 "2분기 잠정 실적 발표가 주가 하방 경직성 확보를 결정하는 중요한 이벤트가 될 것"이라며 "10조원을 상회할 경우 안도감을 토대로 주가 반등이 나타날 가능성이 있다"고 분석했다.

반면 반도체 부문은 수요 강세가 지속되면서 완연한 회복세를 보일 것이란 전망이다. 송명섭 하이투자증권 연구원은 "반도체 부문 영업이익은 1조9000억원으로 전분기 대비 9000억원 증가할 전망"이라며 "3분기 이후에도 반도체 부문 개선은 지속될 것"이라고 내다봤다.

이 시각 인기 뉴스

◇반도체 살아난다…3분기 반등 발판?=증권가에서는 삼성전자의 최근 주가 흐름이 펀더멘털 보다는 글로벌 경제 상황에 따른 영향으로, 주가 하락이 과도한 것으로 판단하고 있다.

하이엔드 스마트폰 시장 우려가 주가 하락에 영향을 줬지만 중고가폰 출하량이 늘고 있고 보급형 스마트폰 라인까지 경쟁력을 갖추고 있어 실제 실적 저하 우려는 과도하다는 평가다. 오히려 미국 출구전략 우려로 이머징 시장에서 자금이 이탈되면서 외국인들의 삼성전자 매도가 직접적인 원인이란 지적이다.

송명섭 연구원은 "현재 삼성전자의 PER(주가수익비율)이 7배 수준으로 역사적으로 주가가 가장 낮은 수준"이라며 "하이엔드 스마트폰 수익성 감소 우려는 예상보다 크지 않을 것"이라고 말했다.

또 3분기 실적은 반도체와 디스플레이 부문 회복과 정보통신 부문 반등에 힘입어 실적 개선 추세를 지속할 것이란 예상이다. 서원석 연구원은 "삼성전자가 스마트폰 시장에서 확고한 위치를 점하고 있고 규모의 경쟁으로 수익성 하락은 우려만큼 크지 않을 것"이라며 "반도체, 디스플레이 회복과 갤럭시S4 수익성 개선 등으로 3분기는 11조원 영업이익이 가능할 것"이라고 내다봤다.

한편 삼성전자는 이날 오전11시47분 현재 전거래일 보다 0.82% 떨어진 133만1000원에 거래되고 있다.