더벨이 기사는 05월24일(17:44) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

'한국투자ANKOR유전해외자원개발펀드'(이하 앵커펀드) 투자자들이 속이 타들어 가고 있다. 지난해 설정된 이후 투자금 회수가 계속해서 지연되고 있기 때문이다. 지난해에 이어 올해, 내년까지도 수익률이 당초 기대의 절반 수준으로 떨어지게 됐다. 전체 매장량의 36%를 차지하는 광구(MC21 필드) 개발이 2년 가까이 지연된 영향이다.

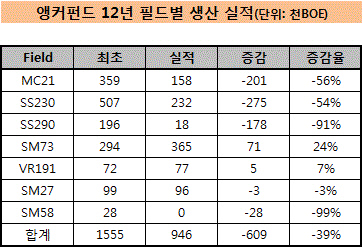

39% 생산량 감소에도 불구하고 전체 펀드 매출액은 24% 감소할 것으로 분석됐다. 생산량 감소분을 유가 상승분이 그나마 보완해주기 때문이다. 유가는 예상치 대비 23% 상승했다.

한국투자신탁운용은 "MC21 필드의 개발 지연과 SS290 필드의 개발실적 저조 등 뿐 아니라 허리케인 아이작 및 파이프 라인 누유 보수 등으로 예상치 대비 생산량이 줄었다"고 설명했다.

이 시각 인기 뉴스

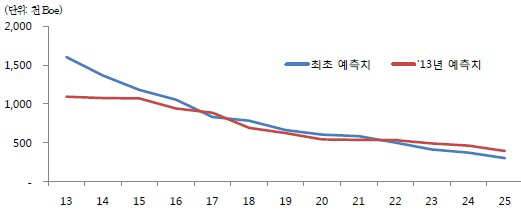

*앵커펀드 연도별 생산 계획

문제는 앞으로도 기존 예상 생산량을 밑돌게 됐다는 점이다. 당초 올해 150만 BOE를 웃도는 규모로 생산량을 예측했지만 100만 BOE 수준으로 낮아졌다. 내후년 역시도 비슷한 수준으로 예상치를 낮춰잡았다. MC21 필드 개발 지연이 결정적인 요인이다. 개발이 2년 정도 지연, 2014년 개발이 완료된다.

이같은 이유로 수익률은 낮아지고 투자금 회수기간은 길어지게 됐다. 수익률은 연 0.4% 감소로 크지 않으나 지난해와 올해 그리고 내년의 수익률 하락이 집중된다. 지난해 예상 수익률은 10%였으나 실제는 6.8%로 3.2%포인트 낮아졌다. 회수 기간은 기존 6.3년에서 8년으로 1.7년 늘어났다. 주당 순자산가치 역시 5000원에서 4430원 으로 떨어졌다.

1억 원 투자시 지난해 최초 예상 수익금은 1200만원 이었으나 실제는 550만 원으로 54% 줄었다. 올해의 경우 1830만 원이 예상됐으나 710만 원으로 61%, 내년은 1740만 원 예상에서 870만 원으로 50% 감소할 것으로 예상됐다. 2015년부터 예상치를 조금 웃도는 수준의 수익을 거둘 것으로 보인다.