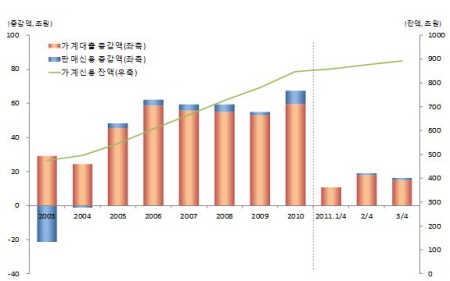

↑2011년 3분기 가계신용 증감추이(자료: 한국은행)

↑2011년 3분기 가계신용 증감추이(자료: 한국은행)그러나 DTI를 부동산 규제로 접근하려는 태도는 위험하다는 지적이 많다. 현재도 세계경제의 주름살이 된 미국의 금융위기는 무한 확장하던 부동산 담보대출에서 시작됐기 때문이다.

우리나라의 경우 참여정부에서 담보인정비율(LTV) 기준을 강화해 담보대출 확대를 제어했고 DTI를 도입한 효과로 글로벌 금융위기 속에도 '개인파산→금융회사 부실→실물경제 침체'란 악순환에 빠지지 않은 원동력이 됐다는 평가를 받는다.

부동산 거래 활성화를 위해 DTI나 LTV를 풀어달라는 일각의 요구에 대해 소관부처인 기획재정부와 금융위원회가 강하게 반대하고 있는 것도 이런 이유다. 가계부채의 절대적 규모뿐 아니라 소득 수준을 감안한 수치도 상당히 불안하다.

소득에 비해 부채 수준이 얼마나 높은지 보여주는 가처분소득 대비 가계부채 비율은 지난해 9월 현재 150%로 세계에서 3번째로 높은 수준이다. 외부 충격이 오면 개인부실이 현실화될 위험이 큰 구조다. 불필요한 규제란 생각으로 쉽게 접근하다가는 '역린(逆鱗)'을 건드린 격이 될 수 있다.

이 시각 인기 뉴스

정재호 목원대 금융보험부동산학과 교수는 "현재 부동산시장은 구조적 침체를 겪고 있어 조정국면을 다지는 시기라서 DTI를 푼다고 해서 가격을 끌어올리진 못할 것"이라며 "다만 위험수위에 다다른 가계대출이 줄어드는 상황에서 DTI를 풀면 가계부채란 뇌관을 건드릴 위험이 있다"고 지적했다.