더벨이 기사는 01월13일(17:31) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

한국형 헤지펀드 시장이 금융 계열사의 무관심으로 위축되고 있다. 펀드당 프라임브로커(PB)의 시드머니가 100억원 이하인데다 운용사의 자기자본 투자도 적어 계열사의 투자 규제부터 풀어야 한다는 지적이다. 이는 지난달 삼성생명과 삼성화재가 각각 200억원과 100억원을 계열 운용사의 삼성H클럽에쿼티헤지전문사모투자신탁1호 펀드에 투자한 것과는 대조적인 모습이다.

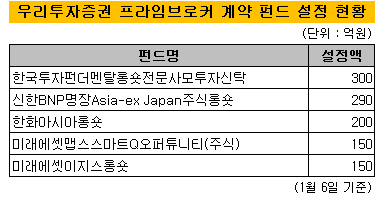

우리투자증권 PB와 계약맺은 헤지펀드는 한국펀더멘탈롱숏전문사모투자신탁 펀드(300억원), 신한BNP명장Asia-ex Japan 주식롱숏 펀드(290억원), 한화아시아롱숏 펀드(200억원), 미래에셋맵스스마트Q오퍼튜니티(주식) 펀드(150억원), 미래에셋이지스롱숏 펀드(150억원) 등 5개로 업계에서 가장 많다.

당초 PB는 헤지펀드 자금모집 지원에 대해 해외 PB와 마찬가지로 부차적인 서비스로 생각해왔다. 하지만 일정 금액 이상으로 자금이 모아지지 않으면서 당면 과제가 됐다.

이 시각 인기 뉴스

계열사의 앵커머니(시드머니 이후의 대규모 투자자금) 지원은 이런 면에서 운용사와 PB에 절실한 상황이다. 운용사 입장에서는 초기 수익률을 인정받으려면 일정 금액(평균 1000억원) 이상의 자금이 들어와야 한다. PB의 경우 신용공여 서비스가 본격화되지 않은 상황에서 대차수수료와 주식매매수수료가 주요 수익원이다.

초기 펀드 운용성과가 없어 주요 기관 및 연기금의 반응까지 저조한 상황에서 계열사의 투자 제한 조치가 풀리면 앵커머니가 될 수 있다는 것이다.

우리은행의 경우 2006년 투자목적으로 부채담보부증권(CDO) 등 파생상품에 손을 댔다가 서브프라임 사태로 1조원이 넘는 손실을 본 경험이 있어 선뜻 나서기 어려운 상황이다. 이후 투자목적의 파생상품 투자가 재개됐지만 리스크가 높은 상품에 대한 투자 승인을 받기 어렵도록 내부통제가 강화됐다.

PB는 앞으로 같은 규모로 헤지펀드에 지속적인 투자를 하기는 어렵다고 보고 있다. 해외 PB처럼 헤지펀드 공동설립자로서 지분참여를 통해 경제적 이익을 얻는 구조가 아니기 때문에 펀드 규모를 키우기 위해 비용을 치르기에는 한계가 있다는 것이다.

PB 관계자는 "시간이 지나면 PB 시드머니는 형식적으로 5억~10억원 정도를 지원하거나 아예 시딩에서 손을 떼는 쪽으로 가야 할 것"이라며 "그러기 위해선 계열사의 자금 지원을 고려해볼 필요가 있다"고 말했다.