그는 최근 보유 중이던 주식형 펀드를 환매했다. 8월 급락장세 이후 널뛰듯 변동하는 증시를 보며 부담감을 느꼈기 때문이다.

박 씨는 주식형 펀드를 환매한 대신 안정형 신탁상품과 현금 투자비중을 다소 늘렸다. 변동성 장세가 진정될 때까지는 현재의 포트폴리오를 유지한다는 게 박 씨의 계획이다.

국윤용 삼성증권 분당지점 PB팀장은 박 씨처럼 이중적 투자태도를 가진 투자자가 하나의 자산을 하나의 계좌에 일방적으로 넣어 관리하는 것은 적절치 않다고 판단, 박 씨에게 각각의 자금성격에 맞도록 안전자산과 위험자산을 분리하는 게 어떻겠냐고 조언했다.

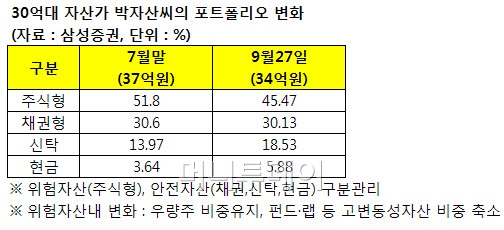

60줄에 들어서 은퇴한 박 씨의 포트폴리오에는 주식과 채권형 상품을 비롯해 신탁상품, 현금성 상품 등 총 37억원 상당의 자산이 포함돼 있었다. 8월2일 미국 신용등급 강등 여파로 증시가 폭락하기 전까지만 해도 박 씨의 자산운용에는 아무런 문제가 없었던 것처럼 보였다.

하지만 이후 6거래일 연속으로 주식시장이 폭락하며 2100 후반대를 달리던 코스피지수는 1800대로 주저앉았고 9월에 이르면서 또 다시 1700선을 밑돌 정도로 곤두박질쳤다. 37억원대였던 박 씨의 자산도 34억원대로 줄었다.

이 시각 인기 뉴스

악화된 전체 잔고 수익률 앞에서 채권 등의 안정적 포트폴리오의 성과는 박 씨의 눈에도, 담당 PB의 눈에도 실망스러운 수준이었다.

최근 삼성증권이 출시한 '골든에그 어카운트' 상품은 박 씨에게 적절한 자산관리 프로그램으로 부각됐다. 고객과 PB 모두에게 절실한 안정적 성향의 포트폴리오를 제공하는 대안이 됐던 것.

골든에그 어카운트는 △주식과 주식형펀드, 원금비보장 주가연계증권(ELS) 등 위험자산과 △채권, 원금보장 ELS, 안정형 펀드 등 안전자산을 구분해 목적자금별로 관리토록 하는 게 특징이다.

특히 골든에그 어카운트 내에서 투자위험이 높은 자산군은 투자비중이 전체 자산의 40% 이내로 제한된다. 안전계좌로서 신뢰도를 높이기 위해서다. 삼성증권 관계자는 "삼성증권의 장점인 다양한 상품군을 고객의 수요를 충분히 활용해 좀 더 새로운 포트폴리오 조합이 가능하다는 점이 크게 부각됐다"고 설명했다.

현재 증시가 부침이 매우 심한 상황이지만 골든에그 어카운트에 편입된 채권과 월 지급식 ELS, 적립형 상장지수펀드(ETF), 신탁 등은 고객과 PB 모두에게 안정감을 제공하는 것으로 평가되고 있다. 굳이 위험자산을 편입해야 하는 경우에는 적립형 솔루션이나 월 지급형 상품을 선택토록 함으로써 위험을 관리하도록 했다.

◇겉으로 보기엔 대동소이? "속으론 확 달라졌다"=

국윤용 팀장의 조언대로 박 씨는 골든에그 어카운트를 새로 개설했다. 하지만 보유자산을 위험-안전 등 성격별로 분류해보면 큰 차이가 없어보인다.

박 씨의 주식형 자산의 비중은 7월말 51.8%에서 현재 45.47%로 6%포인트 정도 줄어들었다. 채권형 자산의 비중도 30.6%에서 30.13%로 거의 변화가 없었다. 신탁성 자산이 13.97%에서 18.53%로, 현금성 자산이 3.64%에서 5.88%로 다소 늘었을 뿐이다.

국윤용 팀장은 "박 씨가 1개의 골든에그 계좌를 가지고 있지만 사실상 위험-안전자산별로 2개의 계좌를 가지고 있는 셈"이라며 "한 개의 계좌가 두 개의 돈 주머니로 구성돼 있는 셈"이라고 말했다.

국 팀장은 "이를테면 주식형 자산의 비중이 큰 차이가 없어 보이지만 박 씨는 삼성전자 등 우량주 주식은 그대로 보유한 반면 변동성에 노출된 펀드나 랩 등 상품의 비중은 줄였다"고 설명했다.

또 "과거 1개 계좌에서 자산별로 구획을 나누지 않았을 때는 안전자금과 위험성 투자자금이 구분되지 않아 고객의 자산을 관리할 때도 어려움이 많았다"며 "골든에그 계좌는 이같은 애로를 해소하기 위해 자산성격을 나눴다는 데 의미가 있다"고 강조했다.

한편 골든에그 어카운트의 최저 가입금액은 거치식일 경우 2000만원, 적립식일 경우 20만원이다. 삼성증권 지점 등을 통해 가입할 수 있다.