카드사들이 고객들을 대상으로 맞춤화되고 차별화된 상품과 서비스를 제공하는 경쟁에 나섰다. 카드사들이 카드 신상품을 출시하고 고객들을 대상으로 밀어내기 발급을 하던 시대가 끝한 것이다. 모바일카드 등 새로운 서비스도 속속 선보이고 있다.

롯데카드, 하나SK카드 등 상대적인 후발 주자들이 이같이 경쟁에 앞장서고 있다. 롯데카드는 대기업을 기반으로 전업계 카드 중에서는 뒤늦게 경쟁에 뛰어들었고 하나SK카드는 은행계 카드사긴 하지만 통신사와의 접목으로 새로운 서비스를 선보이고 있다. 또 BC카드는 카드 서비스 혁신을 주도해온 기존의 전통과 KT와의 합작을 통해 새로운 지배구조를 구축한 것을 바탕으로 새로운 맞춤형 서비스를 속속 내놓고 있다.

신한은행의 ‘하이나노카드’는 고객이 포인트 적립처를 직접 선택할 수 있게 함으로써 도입 1년간 100만명의 가입자를 확보했다.

하나SK카드는 SK텔레콤 고객 대상으로 모바일겸용 터치(TOUCH) 시리즈 카드를 발급하며 모바일카드 시장을 선점해가고 있다.

이 시각 인기 뉴스

외환은행은 최근 다양한 항공사를 통해 자유롭게 마일리지를 사용할 수 있는 '외환 크로스마일(Crossmile) 카드'를 출시했다.

맞춤 상품에서 한발 더 나아가 아예 소비자가 직접 카드 설계에 참여하는 프로젝트도 진행돼 눈길을 끈다.

하나SK카드는 '고객 참여형 상품개발 프로젝트’를 추진키로 하고, 1단계로 오는 13일까지 아이디어를 접수한 후 5월31일까지 상품 구체화 및 발전단계(2단계)를 거쳐, 오는 7월 실제로 ‘고객이 만드는 카드’를 탄생시킬 예정이다.

◇카드모집인도 경쟁력 필요=이러한 맞춤형 카드의 대중화는 가속화될 전망이다. 개성과 경험을 중시하는 소비문화가 확산되면서 개인화와 부가서비스의 차별화가 경쟁력의 핵심요소로 부상하고 있기 때문이다.

이에 따라 앞으로 카드모집인은 보험설계사처럼 고객이 필요한 부가서비스를 잘 조합해 맞춤형 상품을 제시하는 것이 일순위 역할이 될 것이라는 견해도 나온다.

최근 카드사마다 정도영업을 외치고 있지만, 카드모집인에게 '불법영업을 하지마라'는 제재보다는 더 많은 상품을 판매할 수 있는 경쟁력을 갖추도록 도와주는 것이 더 실효성 있는 예방교육이 될 것이라는 지적이다.

통신사들이 홈페이지에서 소비자 개인에게 가장 유리한 휴대폰 요금을 제시하듯 카드사들도 몇가지 조건을 홈페이지에 입력하면 가장 유리한 카드상품을 추천해줄 수도 있을 것이다.

이를테면 주요 교통수단, 주요 쇼핑처 및 이용액, 통신 이용액, 취미 등을 입력하면 받고 싶은 혜택 순(마일리지, 할인, 포인트 적립)으로 추천해주는 식이다.

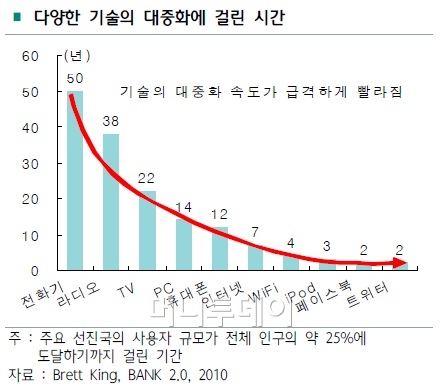

◇모바일금융 확대···모바일카드 시장도 활짝=스마트폰의 빠른 보급에 힘입어 모바일금융이 확대되면서 20~30대 위주로는 모바일카드가 빠른 속도로 확대될 전망이다.

모바일금융 사용자는 전체 휴대폰 사용자의 29%에 이를 정도로 이미 대중화 단계를 넘어섰고 컴퓨터 앞이 아닌 오프라인 매장에서 이용하는 모바일결제서비스도 상용화되기 시작했다. 주요 선진국들은 사용자 규모가 전체 인구의 약 25%에 도달하면 대중화된 것으로 간주하고 있다.

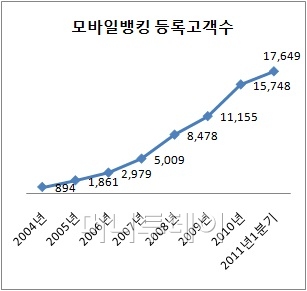

한국은행에 따르면 올 1분기에 스마트폰으로 모바일 인터넷뱅킹을 이용하는 비중이 전체의 절반을 넘어섰다. 또 인터넷뱅킹용 공인인증서 발급건수는 2000만개를 돌파했다. 모바일뱅킹 이용금액(자금이체금액)은 5860억원, 스마트폰 기반 이용액은 2180억원으로 집계됐다.

김남훈 하나금융경영연구소 연구위원은 "시간과 노력을 절감할 수 있다는 측면에서 모바일뱅킹의 사용은 지속될 전망"이라며 "기술수용기간의 단축으로 모바일 카드와 비접촉 지불결제영역의 대중화도 기대된다"고 말했다.

물론 인프라만 구축되고 해킹과 사이버범죄 등에 대처할 수 있는 보안서비스만 갖춰지면 모바일카드 결제시장이 봇물 터지듯 열릴 수 있을 것으로 전망된다.

BC카드와 하나SK카드 등 통신업체가 대주주인 회사들의 등장과 서비스 경쟁은 모바일 카드 대중화와 보안 의식 확충의 기반이 마련될 수 있는 전제가 되고 있다.