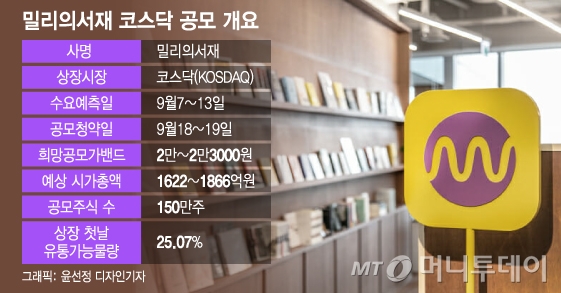

7일 금융투자업계에 따르면 밀리의서재는 이날부터 13일까지 기관 투자자 대상 수요예측을 시작했다. 수요예측 이후 15일 공모가를 확정하면 오는 18~19일 일반 투자자 대상 공모청약을 진행하게 된다.

지난해 실적과 올해 상반기 흑자전환에 성공한 밀리의서재는 이번엔 몸값은 낮추고 공모 물량은 줄였다. 상장시 보통 악재로 간주되던 구주매출도 없애고 100% 신주로만 공모를 진행하기로 했다.

주관사 미래에셋증권은 희망공모가액 산정을 위한 유사기업으로 미스터블루 (2,655원 ▼55 -2.03%)와 예스24 (4,655원 ▲35 +0.76%) 2곳을 선정했다. 이들은 디지털 만화 및 웹툰, 웹소설 온라인 콘텐츠 공급, 인터넷 도서 전문 쇼핑몰로 밀리의서재와 사업 유사성이 높다고 판단했다. 두 비교기업의 올해 상반기 순이익을 적용해 산출한 이들 평균 주가수익비율(PER) 배수는 30.55배다. 두 기업의 평균 PER 30.55배 적용한 밀리의서재의 주당 기업가치는 3만7193원으로 도출됐다.

밀리의서재 관련 이미지

밀리의서재 관련 이미지 이 시각 인기 뉴스

밀리의서재는 2022년 매출액 458억원, 영업이익 42억원을 기록하며 흑자전환에 성공했다. 올해 상반기 매출은 260억원, 영업이익은 50억원을 기록했다. 지난해 상장 추진 당시 불확실했던 실적이 흑자전환에 성공하면서 애널리스트들도 긍정적 평가를 내놓고 있다. 다만 상장 후 6개월간 출회될 물량 부담이 향후 주가의 약점으로 꼽힌다.

나승두 SK증권 연구원은 "작년보다 기업가치도 약 10% 낮아졌고 확실한 실적 턴어라운드를 보여줬다는 점에서 매력적"이라며 "상장 직후 유통 가능 주식 비중은 약 25% 수준인데 (대주주) 보호예수기간은 비슷한 시기에 상장을 준비하는 기업 대비 다소 짧게 느껴지는 점이 있다"고 평했다.

한편 밀리의서재는 이번 코스닥 상장 과정에서 공모물량은 줄이고 몸값(공모가)도 낮췄으나 최대주주 지니뮤직의 보호예수 기간이 기존 18개월에서 6개월로 크게 줄었다. 앞서 밀리의서재는 2021년 9월 KT의 손자회사 지니뮤직(지분율 38.63%)에 인수된 바 있다.

아울러 HB유망서비스산업투자조합, HB청년창업투자조합 등 밀리의서재에 선투자했던 벤처투자조합 물량(6.57%)의 보호예수 기간은 1~3개월에 불과해 상장 후 유통가능주식수가 지속 증가하는 점도 부담으로 꼽혔다.