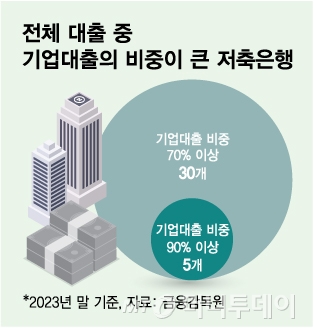

기업대출의 비중이 큰 저축은행/그래픽=김다나

기업대출의 비중이 큰 저축은행/그래픽=김다나8일 금융감독원에 따르면 지난해말 79개 저축은행 가운데 기업대출 잔액이 전체 대출 잔액의 70%를 넘는 저축은행은 30개로 나타났다. 저축은행 3개 중 1개꼴로 기업대출 쏠림 현상을 겪는다. 30개 저축은행 가운데 5개는 기업대출 비중이 90% 이상으로, 사실상 가계대출은 거의 취급하지 않는다.

이들 저축은행의 기업대출 자금은 상당수 부동산 관련 기업으로 흘러들어갔다. 기업대출 비중이 93%인 A저축은행은 지난해말 PF·건설·부동산 대출 총액이 전체 대출의 과반을 넘어 법에서 정한 한도를 초과했다. 저축은행은 총대출(총신용공여)의 20% 이상으로 PF대출을 취급해선 안 된다. 건설과 부동산 대출도 각각 총대출의 30%를 넘을 수 없다. 같은 기간 기업대출 비중이 90%를 초과한 B·C저축은행도 PF·건설·부동산 대출 총액이 법정 한도를 넘어섰다.

현재 가계대출을 내주는 저축은행은 서울에 기반을 둔 대형 저축은행과 자금력이 되는 금융지주계열 저축은행 정도다. 업계 1위 SBI저축은행은 지난해말 기업대출의 비중이 45%, 가계대출의 비중이 52%로 집계됐다. 업계 2위 OK저축은행도 기업대출과 가계대출의 비중이 각각 49%, 46%로 비슷하다. KB저축은행은 기업대출이 38%, 가계대출이 61%로 가계대출을 더 적극적으로 취급한다.

저축은행이 예금·대출 모두에서 경쟁력을 잃으면서 지나치게 기업대출에 의존하게 됐다는 지적이 나온다. 지방에 있는 중소형 저축은행은 부동산 관련 대출 외엔 돈을 벌 곳이 마땅치 않다는 얘기다. 업계 고위 관계자는 "은행은 기술을 가진 중소기업에 대출을 내줄 때 당국으로부터 혜택을 받고 상호금융은 예금자에게 비과세 혜택을 줄 수 있어 저축은행보다 조달이 쉽다"며 "반면 저축은행은 그런 혜택이 없어서 건설·부동산에 의존할 수밖에 없다"고 밝혔다.