은행·보험사, '조 단위' PF 공동대출 검토…당국, 인센티브 검토

머니투데이 권화순 기자, 김도엽 기자

2024.05.02 16:25

[MT리포트-'카운트다운' 시작한 부동산PF]③'조 단위' 신규자금 대기중, 가격조정 전제돼야

편집자주 135조원+α의 부동산 PF 구조조정안이 곧 공개된다. 부동산 위기설이 확산하고 있는 가운데 살릴 곳은 살리고 정리할 곳은 확실히 정리하는 신속한 옥석가리기로 시장 불안을 해소해야 한다. 부동산 PF 거품을 걷어내기 위해 땅값 조정은 구조조정의 필수다. 카운트다운에 돌입한 부동산 PF 구조조정의 올바른 방향을 모색해 본다.

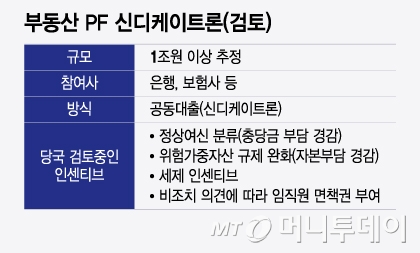

부동산 PF 신디케이트론(검토)/그래픽=윤선정

부동산 PF 신디케이트론(검토)/그래픽=윤선정 시중은행과 보험사들이 1조원 이상의 부동산 PF(프로젝트파이낸싱) 공동대출(신디케이트론)를 검토하고 있다. 금융당국의 PF 사업성 재평가에 따라 시장에 매물이 나오면 '뉴 머니' 역할을 할 것으로 기대된다. 금융당국도 신규 자금을 투입한 금융회사에 충당금 완화 등 인센티브를 검토 중이다. 다만 땅값이 고점 대비 40% 이상 조정되지 않는다면 공동대출이 실행되기 어렵다는 지적이 나온다.

2일 금융권에 따르면 이달초 부동산 PF 사업성 재평가 기준이 공개되는 가운데 은행과 보험사들이 '조 단위'의 공동대출 방안을 물밑에서 고심 중인 것으로 전해졌다. 사업성 재평가에 따라 PF 사업장이 매물로 나오면 금융권이 공동 대출을 통해 채권을 인수하는 방식이 될 것으로 보인다. 은행권은 과거 2011년 저축은행 사태때도 부실 PF를 약 4000억원 규모로 인수한 적이 있다.

금융사들은 당초 캠코(자산관리공사)의 '정상화 펀드'처럼 공동으로 부동산 PF 펀드를 조성하는 방안도 검토했으나 이 경우 위험가중자산이 급격히 불어나 자본비율이 하락할 우려가 제기됐다. 상대적으로 타격이 덜한 공동대출 방식으로 선회한 배경이다. 실제 은행 기준으로 100억원 투자시 펀드의 경우 위험가중자산이 32억원 늘어나는 반면 대출은 16억원으로 절반 수준에 그친다.

은행·보험사 부동산 PF 대출 잔액은 각각 46조1000억원, 42조원으로 금융권 전체 135조6000억원의 63%로 비중이 작지 않다. 하지만 이들 금융회사는 착공 단계의 본PF 위주로 취급해 연체율이 1% 전후에 머물렀다. 반면 저축은행과 캐피탈, 새마을금고는 위험도가 높은 브릿지론 위주로 취급해 이번 사업성 재평가의 직접 영향권 아래 들어온다. 여유가 있는 은행, 보험사가 2금융권 브릿지론 PF 대출의 '구원투수'로 등판하는 이유다.

업권별 부동산 PF 규모/그래픽=이지혜

업권별 부동산 PF 규모/그래픽=이지혜 금융당국도 측면 지원에 나선다. 금융권이 공동 대출로 브릿지론 PF 채권을 넘겨 받는 경우 '정상여신' 분류를 허용하는 인센티브를 고심중이다. 정상화가 가능하다고 판단되는 사업장 위주로 신규자금이 투입되는 만큼 충당금 부담을 낮출 이유가 충분하다는 판단이다. 아울러 위험가중자산 규제 완화로 자본비율 부담을 낮추고 투자를 결정한 임직원엔 면책권을 주는 방안도 고려 중이다. 취득세 등 세제 혜택을 줘 투자 수익률을 올리는 쪽으로도 고민하고 있다.

다만 '뉴머니' 유입, 인센티브 적용은 가격조정이 전제돼야 한다는 지적이다. 한 은행권 관계자는 "핵심은 결국 정상화 가능성이 있느냐 여부다. 인센티브를 준다고 무턱대고 인수할 수는 없다. 당국도 가격 조정없이 무조건 인수하라고 푸쉬하는 분위기는 아니다"고 말했다. 다른 관계자는 "저축은행이 100에 매도하려고 한다면 은행은 40~50으로 떨어져야 인수할 수 있다는 입장"이라고 밝혔다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>