5개 카드사 당기순이익 및 연체율/그래픽=윤선정

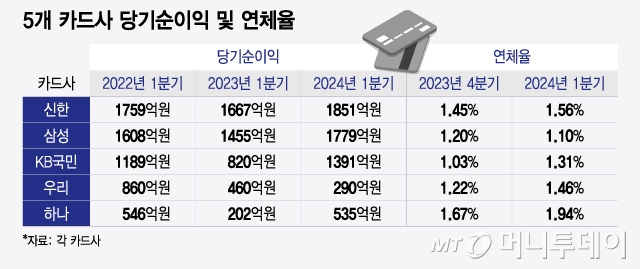

5개 카드사 당기순이익 및 연체율/그래픽=윤선정26일 올해 1분기 실적을 공개한 신한·삼성·KB국민·우리·하나 등 5개 카드사의 순이익은 총 5846원으로 나타났다. 지난해 1분기 4604억원보다 27% 늘었다.

삼성카드의 올해 1분기 순이익은 1779억원으로, 지난해 1분기 대비 22% 성장했다. 신한카드는 1667억원에서 1851억원으로 11% 늘었다. 반면 우리카드는 올해 1분기 순이익으로 1년 전 460억원보다 37% 감소한 290억원을 기록했다.

카드사가 비용 효율화에 나선 이유는 업황이 개선되지 않아서다. 올해 1분기 이자비용을 공개한 3개 카드사(신한·삼성·KB국민)의 이자비용은 총 5690억원으로, 1년 전 5133억원 대비 11% 증가했다. 카드사의 조달 금리는 2022년 하반기부터 빠르게 높아졌기 때문에 이미 지난해 1분기 실적에 금리 인상의 영향이 반영됐는데도 올해 또다시 이자비용 증가세가 이어졌다.

업황을 엿볼 수 있는 또다른 지표인 영업수익도 특별히 두드러지게 성장하지 않았다. 영업수익을 공개한 신한·삼성·KB국민카드는 올해 1분기 영업수익이 1년 전보다 2~12% 늘어난 것으로 나타났다. 지난해 1분기 성장률인 12~19%와 비교하면 높은 증가율이라고 보기 어렵다.

이 시각 인기 뉴스

연체율도 불과 3개월 새 삼성카드를 제외한 모든 카드사에서 올랐다. 하나카드의 연체율은 지난해말 1.67%였으나 올해 1분기 1.94%로 0.27%포인트(p) 높아졌다. 1위 카드사인 신한카드의 연체율은 지난해말 1.45%에서 올해 1분기 1.56%로 0.11%p 상승했다. 신한카드는 금융권의 연체율이 상승하던 지난해 내내 연체율이 1.5%를 넘은 적 없다.

우리카드의 연체율은 지난해말 1.22%에서 올해 1분기 1.46%로 0.24%p 올랐다. KB국민카드의 연체율은 지난해말 1.03%에서 올해 1분기 1.31%로 높아졌다. KB국민카드는 3개월 새 연체율이 0.28%p 오르며 5개 카드사 중 가장 큰 상승 폭을 보였다. 반면 삼성카드는 이 기간 연체율이 1.2%에서 1.1%로 0.1%p 내려갔다.

건전성이 나빠지면서 5개 카드사는 순이익의 1.4배 웃도는 금액을 대손충당금으로 쌓았다. 5개 카드사의 올해 1분기 충당금은 총 8070억원으로, 1년 전 7652억원과 비교해 6% 증가했다. 신한카드와 KB국민카드는 충당금으로 각각 2247억원, 1944억원을 적립했다. 삼성카드는 1753억원을 쌓았다. 우리카드와 하나카드의 적립액은 각각 1220억원, 906억원이었다.

한 카드사 관계자는 "조달 금리가 내려가지 않았기 때문에 지난해보다 업황이 좋아졌다고 보긴 어렵다"며 "실제 올해 1분기에도 모든 카드사의 이자비용이 증가했으나 줄일 수 있는 데서 예산을 아껴 그나마 선방한 것으로 분석된다"라고 말했다.