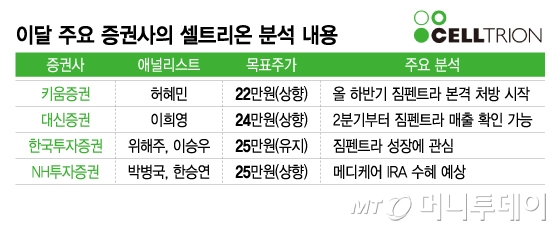

이달 주요 증권사의 셀트리온 분석 내용/그래픽=이지혜

이달 주요 증권사의 셀트리온 분석 내용/그래픽=이지혜16일 투자정보업체 에프앤가이드에 따르면 이달 키움증권과 대신증권, NH투자증권이 셀트리온의 목표주가를 상향조정했다. 이들은 주로 짐펜트라와 유플라이마의 해외 시장 처방 확대 기대감, 미국 IRA(인플레이션 감축법) 법안에 따른 바이오시밀러 수혜 등을 조명했다.

이희영 대신증권 연구원은 "올해 2분기부터 짐펜트라 매출 확인이 가능할 예정"이라며 셀트리온 목표주가를 24만원으로 높였다. 이 연구원 역시 올해 셀트리온 실적을 상저하고로 예상하며 "지난 8일 대형 PBM에 짐펜트라가 조기 등재되면서 미국 시장 점유율 확대가 가속화될 예정"이라고 분석했다. 또 "지난해 미국에 출시한 유플라이마도 미국 3대 PBM 중 한 곳에 등재 완료됐다"며 "올 3분기 나머지 대형 PBM 등재 소식도 주목할 필요가 있다"고 조언했다.

위해주, 이승우 한국투자증권 연구원은 셀트리온 목표주가를 25만원으로 유지하며 "실적보다 짐펜트라 성장에 관심을 가질 필요가 있다"고 조언했다. 두 연구원은 "짐펜트라가 진출할 염증성장질환 시장은 2028년 295억달러(약 41조원) 규모로 전망되는 큰 시장"이라며 "절대 규모가 큰 만큼 짐펜트라의 매출 성장 여력도 크다"고 진단했다. 또 "최근 셀트리온은 한 곳의 대형 PBM 처방집에 짐펜트라와 유플라이마 등재 계약을 완료했다고 밝혔다"며 "나머지 두 곳의 PBM과 연내 계약을 마치겠다고 밝혀 주요 PBM에 모두 등재될 경우 전망치 상향 가능성이 있다"고 분석했다.

셀트리온 관계자는 "셀트리온은 미국에 신약으로 출시한 짐펜트라의 제형 특허 등록을 완료하는 등 전략을 통해 미국 시장에서 확고한 지위를 구축했다"며 "짐펜트라는 다른 바이오시밀러보다 가격이 높은 신약으로 출시하는 만큼 안정적으로 중장기 수익을 창출할 것으로 기대하고 있다"고 말했다.