최근 6개월 은행권, 기업대출 및 가계대출 증감액/그래픽=이지혜

최근 6개월 은행권, 기업대출 및 가계대출 증감액/그래픽=이지혜22일 금융권에 따르면 KB국민은행은 지난해 하반기 '기업대출 신규고객 수'를 KPI 평가 기준에 신설했다. 은행원이 기업대출 고객을 새롭게 유치하거나 소상공인 저금리 대환대출을 이용해 거래 은행을 옮기는 고객 수를 평가에 포함하는 방안이다. 대출규모에 따른 평가 가중치도 뒀다. 평가지표 배점에 기업대출 신규 고객 수를 추가하고, 동시에 기업대출 부분의 배점도 상향 조정했다.

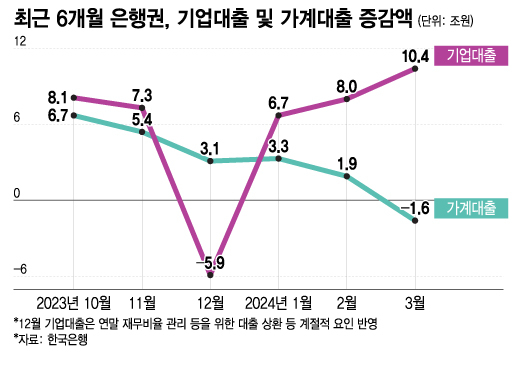

은행권이 KPI에 기업대출 부분을 강화한 것은 그만큼 기업대출이 은행 영업의 핵심으로 자리 잡아서다. 금융당국의 강하게 대출 증가를 억제하고 있는 가계대출을 대신에 기업대출에 눈을 돌렸다. 금리도 기업대출이 더 높다. 지난 2월 은행권 기업대출 평균 금리는 5.03%로 가계대출 평균 금리보다 0.54%P 높다.

은행권이 기업대출에 집중하면서 대출 잔액도 빠르게 늘고 있다. 올해 1분기에만 25조원 늘었다. 같은 기간 가계대출이 3조6000억원 증가한 것과 대조되는 모습이다.

기업대출 경쟁이 격화하면서 일부에서는 금융사고 등의 우려가 나온다. 실적 압박으로 무리한 대출이 나갈 수 있다는 것이다. 최근 국민은행에서 은행원이 담보가치나 임대료를 실제보다 부풀려 대출을 과하게 내주는 금융사고를 잇따라 공시했다.

이 시각 인기 뉴스

건전성도 문제다. 지난 1월 기준 기업대출 연체율은 0.50%로 지난해 같은 기간보다 0.16%p 상승했다. 가계대출 연체율 0.38%보다 높은 수준이다. 또 다른 은행관계자는 "과거에 대출을 받기 힘든 재무구조를 가진 기업들도 최근에는 대출을 받고 있다"며 "주담대 같이 담보물건이 확실하지 않은 기업대출은 더 높은 대출 심사 능력이 필요하다"고 말했다.