최근 일년간 GS리테일 주가 추이/그래픽=윤선정

최근 일년간 GS리테일 주가 추이/그래픽=윤선정투자자 기대와 달리 저PBR 랠리에선 소외됐다. 오히려 주가는 하루가 다르게 약세다. 불과 10년 전 최고 6만원대였던 주가는 이달 들어 1만원대로 주저앉았다. NH투자증권 통계에 따르면 GS리테일 투자자의 98.5%는 손실을 봤다. 평균 수익률은 마이너스(-) 32%대다.

편의점·슈퍼 선방한 GS리테일, 과감한 투자가 독 됐다주가 약세가 실적의 영향은 아니었다. GS리테일의 지난해 매출액은 전년 대비 5.3% 늘어난 11조6125억원, 영업이익은 12.4% 늘어난 4050억원으로 시장 기대치에 부합했다. 다만 당기순이익은 48.1% 줄어든 247억원이었다. 배달 플랫폼 업체 요기요의 공정가치 평가손실이 줄어드는 등 영업 외 손실의 영향이 컸던 탓이다.

호텔 사업도 객실, 식음, 연회 등 전 영역에서 매출과 영업이익이 성장했다. 다만 부동산 개발사업은 금리 인상과 부동산 경기 부진으로 영업이익이 적자 전환한 -134억원을 기록했고, 홈쇼핑 사업은 시청률이 지속적으로 하락해 매출이 8.7% 하락, 영업이익도 257억원 감소한 것으로 나타났다.

이번 실적에서는 과감한 투자가 독이 됐다는 평이 나왔다. GS리테일은 2021년 8월 사모펀드와 컨소시엄을 구성해 요기요에 3000억원을 투자했으나, 2년여만에 -1962억원의 손익을 반영했다. 160억원에 인수했던 텐바이텐 지분 전량도 지난해 12월 20억원에 매각하면서 단순 계산으로만 140억원의 손실을 봤다.

이 시각 인기 뉴스

주가 이미 밴드 하단 이탈했는데…증권가에선 목표가 줄하향GS리테일의 주가가 대폭 빠졌지만 반등을 예상하는 의견은 많지 않다. 주가의 추가적인 하락 가능성은 제한적이라면서도 올해 실적 전망이 그다지 긍정적이지 않다는 분석이 나온다. 내수 시장의 소비 부진과 오프라인 유통 업황이 나쁜 만큼 큰 폭의 실적 성장을 기대하기 어렵다는 평이다.

증권가에서는 목표가를 줄줄이 하향하는 추세다. 이달 GS리테일에 대해 분석 보고서를 발간한 증권사 7곳 가운데 6곳은 목표가를 낮췄다. 다만 '매수' 의견은 모두가 동일했다. 박종렬 흥국증권 연구원은 목표가를 4만원에서 3만3000원으로 하향 조정하면서도 "견조한 실적 모멘텀이 주가의 추가 하락을 지지해줄 것"이라고 봤다.

조상훈 신한투자증권 연구원은 "편의점 기존점 성장률이 낮아지고 비용 부담이 커져 현재 밸류에이션은 밴드 하단을 이탈한 상태"라며 "과거처럼 상품 경쟁력 강화를 통한 기존점 성장률 회복이 절실하다. (사측이) 향후 본업인 편의점, 슈퍼 사업과의 시너지에 집중해 차별화된 경쟁력을 확보하고자 하고 있다"고 분석했다.

올해 1분기 실적도 시장 기대치를 밑돌 수 있다는 분석이 나온다. 허제나 DB금융투자 연구원은 "사업부 전반 비용 효율화를 통한 수익성 개선세가 이어지고 있지만 내수 소비 부진, 오프라인 유통 업황의 구조적 우하향세를 이겨내기엔 어려운 매크로 환경이다. 당분간 보수적 주가 흐름을 예상한다"고 했다.

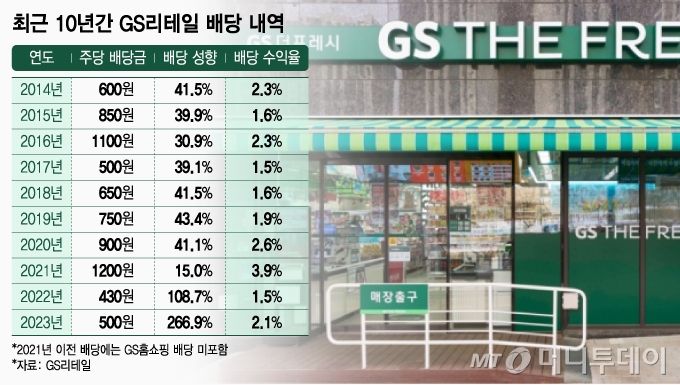

배당 성향 2022년 108.7%, 2023년 266.9%…희망은 '적극적 주주환원'

최근 10년간 GS리테일 배당 내역. /그래픽=조수아 디자인기자

최근 10년간 GS리테일 배당 내역. /그래픽=조수아 디자인기자올해 GS리테일은 주가와 실적의 발목을 붙잡은 부진 사업을 정리하고 핵심 사업인 편의점, 슈퍼, 홈쇼핑에 집중한다는 계획이다. 편의점은 신선 강화형 매장을 강화하고, 슈퍼는 가맹점 중심의 다출점 전략과 고객 및 상권 특성을 반영한 상품 강화 전략을 내세운다. 투자 기업의 지분 매각 또는 축소로 포트폴리오도 재편한다.

허연수 GS리테일 대표이사 부회장은 지난달 서울 강동구 천호동에서 열린 주주총회에서 "고객 관점으로 사업·운영 구조를 혁신해 핵심 사업이 재도약할 수 있도록 노력하겠다"라며 "투자한 기업 가운데 차별화된 경쟁력이 미흡한 기업은 지분 매각 또는 축소를 통해 사업 포트폴리오를 재편하고 메가 트렌드 및 고객 니즈, 당사 사업 기반을 고려해 신사업 기회를 창출해 나가겠다"고 밝혔다.