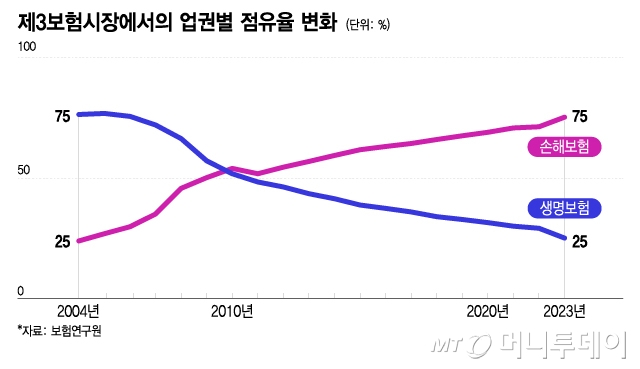

제3보험시장에서의 업권별 점유율 변화/그래픽=이지혜

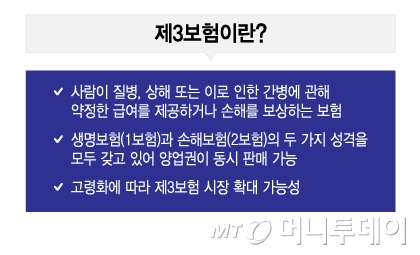

제3보험시장에서의 업권별 점유율 변화/그래픽=이지혜 제3보험이란/그래픽=이지혜

제3보험이란/그래픽=이지혜요양실손에 일상생활배상책임보험까지 팔겠다는 생보사는 왜?7일 보험업계에 따르면 생보사들은 최근 금융당국에 일배책과 비용보험 판매 허용도 요청했다. 2003년 손보사에 장기보험을 허용한 것처럼 시행령 개정이 필요하다고 주장한다.

손보사들은 생보사의 일배책 요구에 "업권 칸막이를 아예 없애자는 소리"라며 반발했다. 반면 생보사들은 2003년 손보사에 장기보험을 허용한 사례를 들어 반박한다. 당시 자동차보험 적자가 심각했던 손보사들은 장기보험 판매 허용을 요구했다. 보험업법상 생·손보 겸영은 금지됐지만 금융당국은 시행령을 개정해 장기보험은 예외로 인정했다. 이에 손보사는 질병사망에 2억원 한도로 80세까지 보장하는 상품을 팔게됐다. 상해사망은 100세까지 보장한다. 사실상 종신보험 허용이라는 게 생보사 주장이다.

배타적 사용권 종료 전에 신한라이프 등 생보사들이 요양 실손보험을 생보사도 판매할 수 있는지 금융당국에 유권해석을 요청했다. 금융당국은 업권간 영역갈등을 떠나 표준약관 도입을 검토하며 판매 자제령을 내렸다. DB손보도 현재 판매를 중단했다. 10~30%의 자기부담이 있는 실손보험과 달리 한도는 있지만 비용을 100% 보장해 도덕적해이 우려가 있어서다.

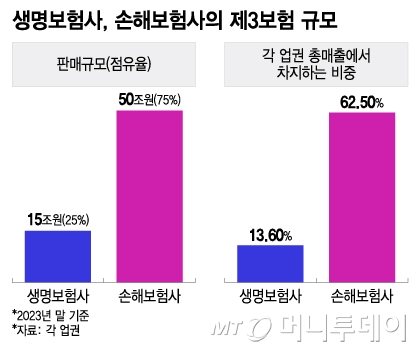

생명보험사, 손해보험사의 제3보험 규모/그래픽=이지혜

생명보험사, 손해보험사의 제3보험 규모/그래픽=이지혜이 시각 인기 뉴스

뇌혈관질환 통계 공유 거부한 손보사…제3보험 통계전쟁생손보 영역 갈등은 판매에서만 그치지 않고 있다. 생보사는 제3보험 경험통계를 공유해 보험료를 통합해야 한다고 금융당국과 손보업계를 설득하고 있다.

보험사들은 상품 판매로 축적한 경험통계를 보험개발원에 공유한다. 보험개발원은 이를 참고해 보험료 산출의 기본이 되는 참조순요율을 만들어 보험사에 다시 제공한다. 그간 제3보험 참조순요율은 양 업권이 구분해 쓰고 있었다. 문제는 손보사는 상품 담보별로 쪼개 경험통계를 축적해 요율이 세분화됐지만 생보사는 계약 단위로 관리해 요율 경쟁력이 떨어진다는 점이다. 똑같은 암보험, 실손보험이라고 해도 어느 업권이냐에 따라 보험료 차이가 발생할 수밖에 없다.

생보사는 "똑같은 담보인데 업권별 보험료가 다른 건 소비자 혼란을 부추긴다"며 통합을 주장하고 있다. 반면 손보사들은 "지적재산권 침해"라고 본다. 생보사는 지난해 금융당국 허가를 받아 뇌혈관 질환을 보장하는 상품의 참조순요율을 '국민통계'를 활용해 산출해봤다. 경험통계가 아니다보니 보험료가 여전히 높은 수준이다.

일부 생보사는 경험통계 공유를 위한 법리검토까지 했다. 보험개발원 정보를 공유하는게 당장은 어렵다면 계열 손보사를 통한 공유가 대안으로 제시된다. 다만 계열사가 없는 생보사 타격이 불가피하다. 한 보험업권 고위 관계자는 "제3보험은 생손보 칸막이가 없는 영역인 만큼 업권 갈등을 떠나 근본적으론 같은 요율을 쓰는 방향으로 가야 한다"며 "다만 이렇게 되면 생손보 영역이 갈수록 사려져 생손보 통합론이 나올 수 있다"고 말했다.