생명보험 대형 3사·손해보험 대형 5개사 장기손해보험 초회보험료 비중/그래픽=윤선정

생명보험 대형 3사·손해보험 대형 5개사 장기손해보험 초회보험료 비중/그래픽=윤선정조영현 보험연구원 금융시장분석실장은 7일 "건강보험 경쟁이 치열해지면서 심사가 완화되고 보장이 늘어나면 소비자 입장에서 좋을 것"이라고 밝혔다. 이석호 한국금융연구원 보험·연금연구실장은 "경쟁자가 많아질수록 메기효과가 있고 소비자한테는 나쁠 게 없다"고 말했다.

하지만 경쟁이 심화하면 출혈경쟁이 불가피하고 단기 실적은 올릴 수 있겠지만 장기적으로 자본 건전성 훼손과 불완전판매의 가능성도 배제할 수 없다. 조 실장은 "단기납 종신보험 상품 마케팅 광풍때 금융당국의 우려처럼 보험사의 리스크는 커질 수 있다"고 밝혔다. 실제 경쟁에 참여중인 한 보험사 대표도 "최근 판매 경쟁이 너무 치열하다"면서 "경쟁사의 상황도 이해가 되지만 도가 지나치다는 생각이 들때도 있다"고 토로했다.

이 실장은 "경쟁이 치열해지면 상품의 기본적인 내용은 결국 비슷비슷해진다"면서 "담보의 차별화와 판매 채널의 경쟁력이 승부처가 될 수 있다"고 했다.

실제로 삼성생명의 자회사인 법인보험대리점(GA) 삼성생명금융서비스는 인수할 우량 GA를 지속해서 찾고 있다. GA 채널 영향력이 커지는 가운데 업계 최고의 대면 채널 경쟁력을 확보하기 위해서다. 삼성생명은 조직 내부에 자사 상품만 파는 설계사 약 3만명을 두고 있지만 모든 상품을 팔 수 있는 GA 채널 인력은 1600명 정도에 불과하다. 업계 2위인 한화생명의 GA채널인 한화생명금융서비스는 2만2000명 이상의 설계사 인력을 두고 있고 올해 3만명을 목표로 하고 있다.

이 시각 인기 뉴스

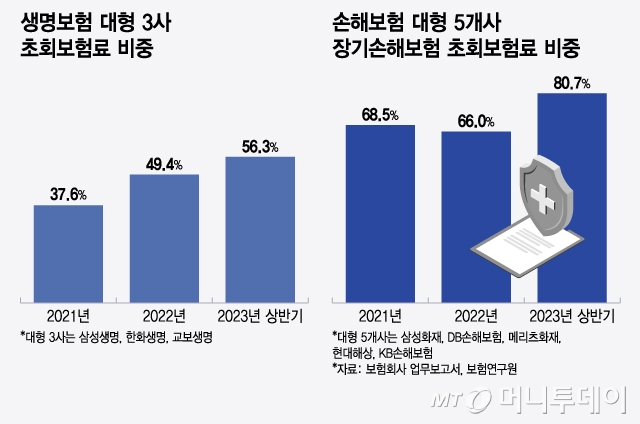

결국 규모의 경제와 자본력을 갖춘 대형사 중심의 쏠림이 심화될 수 있다는 우려도 나온다. 이 실장은 "대형사는 특정 상품으로 손해율이 올라가도 다른 상품이 받쳐주면 견딜 수 있지만 중소형사는 다르다"면서 "경쟁력과 차별화에 실패하는 중소형사는 힘들어질 수 있다"고 우려했다. 실제로 대형사의 시장 점유율은 더욱 확대되고 있다. 손보사 5개 회사가 장기손해보험 초회보험료에서 차지하는 비중이 2021년과 2022년에는 60%대였지만 지난해 상반기에는 80%로 급등했다.

보험업계의 미래를 위해서는 대안 시장을 적극적으로 찾아야 한다는 목소리가 높다. 이 실장은 "지금의 70대와 미래의 70대는 상황이 다를 수 있다"면서 "부양가족은 점점 사라지는 등 간병, 시니어케어·요양 등 변화된 인구 구조 속에서 새로운 시장을 찾는 노력을 지속해야 한다"고 강조했다.