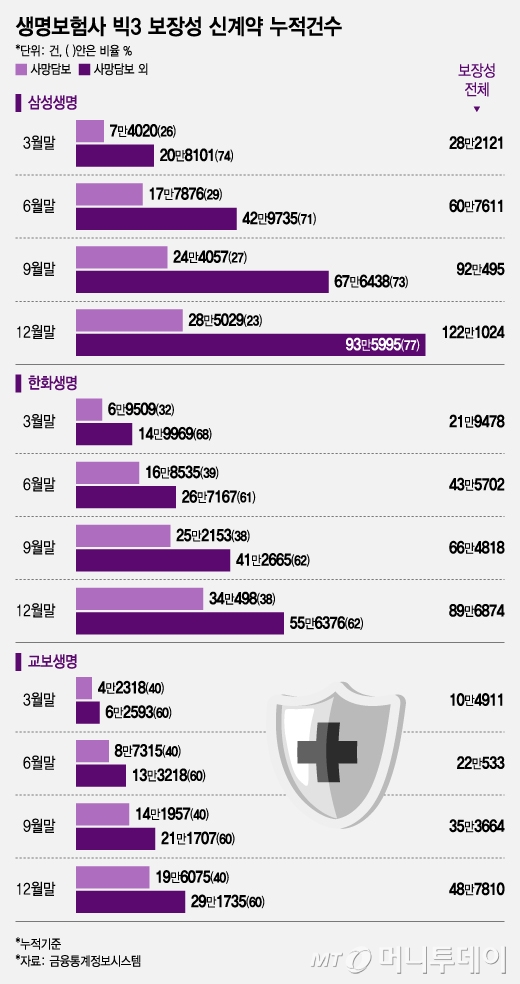

생명보험사 빅3 신계약 누적건수/그래픽=조수아

생명보험사 빅3 신계약 누적건수/그래픽=조수아최근에 만난 보험업계 한 기관장이 한 말이다. 생명보험사들이 과거 주력이었던 종신보험이 아닌 제3보험이라 불리는 건강보험으로 방향키를 틀면서 건강보험 시장을 둘러싼 생보사와 손해보험사의 경쟁이 불붙었다. 보험상품 제조와 판매를 나누는 제판분리로 인해 GA(법인보험대리점) 채널이 활성화되면서 보험업계는 무한 경쟁의 시대에 돌입했다.

7일 관련업계에 따르면 생명보험업계 1위인 삼성생명 (89,500원 ▲1,200 +1.36%)은 최근 건강보험과 종신보험의 신계약 CSM(보험계약서비스마진) 비중이 50대50으로 바뀌었다. 신계약 CSM에서 건강보험의 비중은 지난해 3월말 32%에 불과했으나 지난해말 45%로 뛰었다. 삼성생명은 올해 이 비중을 60%로 끌어올리겠다고 선언했다.

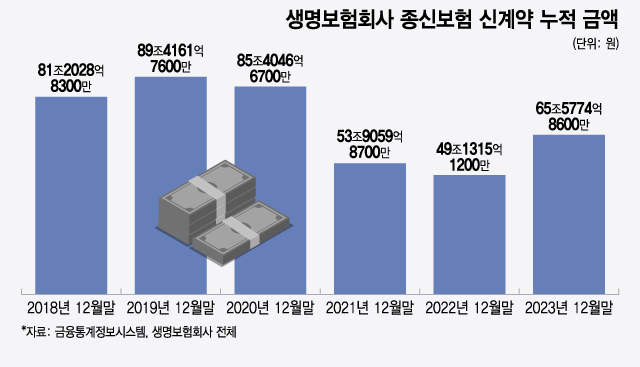

올해 초 단기납 종신보험 판매 과열로 종신보험 판매액이 단기간에 급증했지만 단기납 종신보험은 높은 환급률을 약속한 변형된 상품으로 전통 종신보험 상품으로 보기 어렵다.

삼성생명도 지난해 1분기 한 개의 건강보험 상품을 내놓는데 그쳤다면 올해는 1월부터 △다(多)모은 건강보험 S1 △삼성 생애보장보험 △다(多)모은 건강보험 S2를 잇달아 출시하고 판매에 열을 올리고 있다. 생보업계뿐 아니라 전체 보험사를 통틀어 건강보험 판매 1등이 최종 목표다. 교보생명도 지난해 1분기에 종신보험 상품을 5개 내놨지만 올해는 종신보험 대신 한 달에 한개꼴로 건강보험 상품을 내놓고 있다.

어려움을 겪고 있는 생보사들의 건강보험 러브콜은 지속될 전망이다. 새로운 회계제도(IFRS17)하에서 신계약 CSM을 높이기 위해서는 수익성 책정에 유리한 건강보험 판매 확대가 필수가 됐다. 또 저출산·고령화로 죽어야 탈 수 있는 종신보험 수요는 감소하지만 건강하게 삶을 유지하는데 필요한 건강보험 수요는 더 커지고 있다. 질병·간병보험 등이 포함된 제3보험 시장의 연평균 성장률은 7%에 달한다.

이 시각 인기 뉴스

비전속 영업조직을 통한 보험상품의 판매 증가도 경쟁에 불을 붙인다. GA 채널 등 비전속 영업조직을 통한 보험상품 판매 비중은 2020년을 기준으로 생명보험과 손해보험 모두 절반을 넘어섰다. 최근 대형 생·손보사들이 자사의 건강보험 상품을 팔기 위해 GA를 통해 판매 시책(추가 보너스 수당)을 높이면서 업권에 상관없이 경쟁이 뜨겁다. GA는 생·손보사 가리지 않고 여러 보험사 상품을 판매할 수 있다. 보험업계 한 관계자는 "건강보험은 생보·손보 구별없이 상품의 경쟁력과 설계사에 주는 수수료 정책에 따라 보험사별 판매 건수도 매일같이 달라지고 있다"고 말했다.