코인 '영끌' 20대, 고금리 리볼빙 '덜컥' 받더니…4년 새 연체율 급등

머니투데이 황예림 기자

2024.04.02 10:48

[MT리포트-금융알못 MZ세대]①2019년 1.6%→2023년 2.2%

편집자주 디지털 네이티브인 청년 세대가 유독 디지털 금융환경에선 맥을 못춘다. 비트코인 등 신 금융문물에 누구보다 적극적이나 '리볼빙'이 고금리 상품인지 모르고 쓰다가 연체율이 치솟고 피싱 범죄의 타깃이 되기도 한다. 청년 금융문맹의 실태를 살펴보고 해결방안을 짚는다.

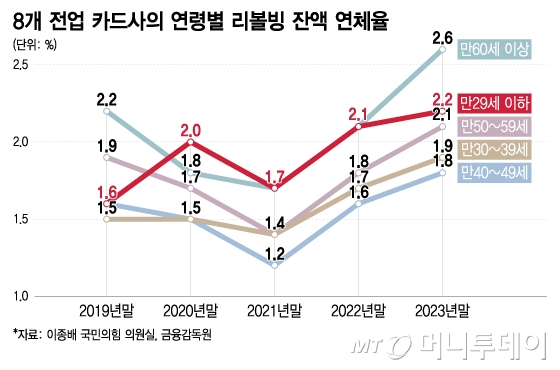

8개 전업 카드사의 연령별 리볼빙 잔액 연체율/그래픽=이지혜

8개 전업 카드사의 연령별 리볼빙 잔액 연체율/그래픽=이지혜 젊은 청년들의 카드사 리볼빙 연체율이 빠르게 치솟고 있다. 고금리 금융상품인 리볼빙을 제대로 이해하지 않고 이용하다 빚을 감당하지 못하면서 연체율이 오른 것으로 보인다.

2일 이종배 국민의힘 의원실이 금융감독원에서 받은 '연령대별 카드사 리볼빙 잔액·연체율' 자료에 따르면 국내 8개 전업 카드사에서 리볼빙을 이용한 회원 중 29세 이하의 연체율은 지난해말 기준 2.2%로 나타났다. 연령대별로 60세 이상(2.6%) 다음으로 높다. 리볼빙은 카드 대금의 일부를 먼저 결제하고 나머지는 나중에 갚을 수 있게 한 서비스다.

29세 이하의 리볼빙 연체율은 전 연령대를 통틀어 가장 빠르게 높아졌다. 2019년말 29세 이하의 리볼빙 연체율은 1.6%였으나 4년 새 0.6%포인트(p) 상승했다. 같은 기간 30대의 연체율은 1.5%에서 1.9%로 0.4%p 올랐다. 40대·50대는 0.2%p 상승하는 데 그쳤다. 지난해말 연체율 1위를 기록했던 60세 이상도 이 기간 연체율이 0.4%p 올라 29세 이하보다 완만한 상승세를 보였다.

청년층의 연체율 상승이 본격화된 건 2020년부터다. 2019년말 29세 이하의 연체율(1.6%)은 전 연령대 중 2번째로 낮았다. 그러나 2020년말엔 2.0%로 치솟아 연체율 1위를 기록했다. 60세 이상 연체율 1.8%보다도 높았다. 코로나19 극복을 위해 만기 연장·상환 유예 조치가 있었던 2021년말엔 1.7%로 낮아졌으나 다른 연령대와 비교하면 여전히 제일 높은 수치였다. 2022년말에도 29세 이하의 연체율은 2.1%를 기록해 3년 연속 1위를 유지했다.

29세 이하의 리볼빙 연체율이 높아진 2020년은 청년층이 비트코인에 몰려들며 '영끌'(영혼까지 끌어모아 투자)에 나서기 시작한 시기다. 유동수 더불어민주당 의원실이 금융감독원으로부터 받은 은행(KB국민·신한·하나·우리·SC제일·한국씨티)의 '연령대별 신용대출 잔액' 자료에 따르면 2020년 12월 20대의 신용대출 잔액은 7조4494억원으로, 같은해 1월 5조2321억원에서 42% 증가했다. 이 기간 30대도 신용대출 잔액이 28% 늘었다. 반면 40대의 증가율은 16.5%에 그쳤다.

청년층이 자신의 상환 능력을 생각하지 않고 고금리 상품인 리볼빙을 이용했다가 빚을 감당하기 어려워졌다는 분석이 나온다. 리볼빙은 카드 대금이 부족한 고객이 연체로 빠지는 것을 막기 위해 도입됐지만 실제로는 상환 부담이 큰 대출성 상품이다. 카드론보다 금리가 높은 데다 여러 달 연속으로 이용하면 갚아야 할 금액이 눈덩이처럼 불어날 수 있기 때문이다. 지난달 8개 카드사의 리볼빙 평균 금리는 15.69~18.03%였다.

금융권 한 관계자는 "청년이 영끌 투자를 한 이후 금리 상승 등 영향으로 원리금 상환 부담이 늘어난 경향이 있다"며 "청년은 소득 기반이 취약해 불법 사금융으로 빠질 가능성이 높아 주의가 필요하다"고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>