DGB금융그룹 현황/그래픽=김현정

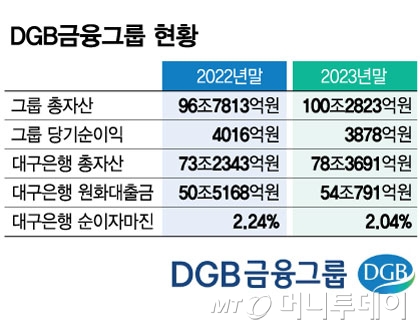

DGB금융그룹 현황/그래픽=김현정14일 금융권에 따르면 DGB금융은 올해 자산성장률 목표로 10%를 잡고 자산 확대에 나섰다. DGB금융의 핵심 계열사인 대구은행의 시중은행 전환을 앞두고 몸집을 키우겠다는 의도로 풀이된다.

대구은행의 자산은 대형 시중은행(KB국민·신한·하나·우리) 자산(400조~530조원)에 크게 못 미친다. 금융당국이 은행권 과점체제 해소를 위해 대구은행의 시중은행 전환을 추진중인데 자산 규모 차이로 과점 해소에 별다른 영향이 없을 것이란 지적이 나온다.

가계 부문도 금리경쟁력을 키웠다. 같은 기간 대구은행이 취급한 분활상환방식 주택담보대출 평균금리는 3.78%로, 경남은행·카카오·케이뱅크(3.70%) 다음으로 은행권에서 가장 저렴하다.

대출금리가 낮아지면 순이자마진(NIM)도 떨어져 은행의 수익성이 악화될 수 있지만, 대구은행은 일정 부분 감내하겠다는 방침이다. 지난달 열린 2023년 실적발표 컨퍼런스 콜에서 대구은행 관계자는 "2023년도 말 기준 NIM이 2.04%인데, 2024년도에는 더 낮아질 것으로 예상한다"며 "시중은행 전환을 맞이해서 성장 드라이브를 걸다보면 약간의 수익성이 떨어지는 부분을 감수하고 있다"고 말했다.

이 시각 인기 뉴스

수익성이 다소 떨어지더라도 대출성장률을 빠르게 높이면 전체 이익 규모면에서 성장할 수 있다는 뜻으로 풀이된다. 실제 지난해 말 대구은행의 원화대출금 잔액은 54조791억원으로 2022년말(50조5168억원)에 견줘 7.1% 늘어났다. 전년도 성장률인 5.4%보다 성장폭을 키운 것이다. 대구은행 측은 올해 원화대출 성장률도 지난해(7.1%)보다 높게 설정했다고 밝혔다.

은행권 관계자는 "최근 대구은행이 낮은 금리로 더 많은 한도의 대출을 제공한다는 것은 이미 소비자와 은행들 사이에서도 알려져 있다"며 "시중은행 전환을 하고 나면 고객의 관심도가 더 많아지면서 곧 대출 등 자산 증가로 이어질 수 있다고 본다"고 말했다.