경제규모 확대에 따른 가계 빚 증가는 자연스러운 현상이지만 주택담보대출(주담대)을 중심으로 가계대출 증가 속도에 대한 경계감은 여전하다. 금리 인하가 머지 않았다는 기대감과 집값이 바닥을 찍었다는 인식 속에 주택 매매 수요가 일부 되살아나고 있기 때문이다.

최근 가계대출 증가세가 안정적이라는 게 정부 진단이다. 다만 금리 인하 등 시장상황 변화에 따라 가계대출 증가 속도가 다시 빨라질 수도 있다고 보고 단기적으로는 가계부채 총량 관리 강화, 중장기적으로는 상환 능력 내에서만 대출을 내주는 제도 개선 등 가계부채 관리 강화 기조를 이어간다는 방침이다.

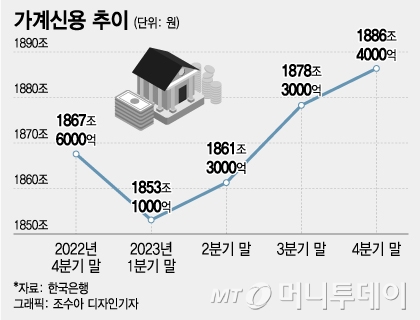

가계신용은 금융권 전체 '가계대출'에 신용카드 이용액 등 '판매신용'을 더한 것으로 대표적인 가계부채 지표다.

세부적으로 가계신용에서 비중이 가장 큰 가계대출이 지난 한해 18조4000억원 증가한 1768조3000억원으로 나타났다. 지난해 1분기 전분기 대비 11조2000억원 감소했던 가계대출은 지난해 2분기부터 3개 분기 연속 증가세를 나타내고 있다.

다만 지난해 연간 가계대출 증가폭은 사상 처음 전년 대비 감소세를 보였던 2022년(-7조원)을 제외하면 가장 작은 수준이다.

이 시각 인기 뉴스

서정석 한은 경제통계국 금융통계팀장은 "2010~2019년 중 연평균 가계대출 증가폭은 82조5000억원"이라며 "이와 비교하면 지난해 가계대출 증가폭(18조4000억원)은 상당히 낮은 수준"이라고 설명했다.

가계대출을 뜯어보면 주담대는 지난해 51조원 증가했다. 분기별 증가폭을 보면 △1분기 4조4000억원 △2분기 14조1000억원 △3분기 17조3000억원 △4분기 15조2000억원 등이다.

신용대출을 포함한 기타대출은 2023년 연간 32조5000억원 감소했다. 기타대출은 고금리 장기화에 따라 9개 분기 연속 감소세를 보였다.

금리 내리고 부동산경기 회복 조짐…가계대출 '조마조마'

(서울=뉴스1) 이승배 기자 = 3일 오후 서울 시내의 한 대출창구 모습. 2024.1.3/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

(서울=뉴스1) 이승배 기자 = 3일 오후 서울 시내의 한 대출창구 모습. 2024.1.3/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.고금리 등 여파로 얼어붙은 부동산 경기 반등이 추세적으로 이어질지 지켜볼 필요는 있지만 최근 아파트 거래량 증가는 향후 가계대출 추이에 큰 영향을 줄 수 있다.

실제 새해 들어 은행 주담대는 증가 추세가 이어지고 있다. 한은에 따르면 지난달 은행 가계대출 잔액은 전달 대비 3조4000억원 증가했다. 특히 주담대 증가폭은 전체 가계대출 증가폭보다 큰 4조9000억원으로 집계됐다. 한은이 통계 작성을 시작한 2004년 이후 1월 기준 역대 두번째로 큰 증가폭이다.

시중은행 대출금리가 지난해보다 낮아진 영향이다. 여기에 지난달 말 출시된 신생아 특례보금자리론과 GTX(광역급행철도) 정책 발표 등은 주택시장을 자극해 향후 가계대출 증가로 불러올 수 있는 요인이다.

한은이 이날 발표한 '소비자동향조사 결과'에 따르면 이달 주택가격전망지수는 92로 집계됐다. 지수 수준은 여전히 100을 밑돌지만 4개월 연속 이어지던 하락세가 멈췄다.

정부 "가계대출 증가세 안정적"…가계부채 관리 고삐 죈다

(서울=뉴스1) = 김소영 금융위원회 부위원장이 20일 오전 서울 중구 은행회관에서 국토교통부, 한국은행, 금융감독원, 주택금융공사, 주택도시보증공사, 은행연합회, 금융연구원 등 유관기관과 함께 가계부채 리스크 점검 회의를 하고 있다. (금융위원회 제공) 2024.2.20/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

(서울=뉴스1) = 김소영 금융위원회 부위원장이 20일 오전 서울 중구 은행회관에서 국토교통부, 한국은행, 금융감독원, 주택금융공사, 주택도시보증공사, 은행연합회, 금융연구원 등 유관기관과 함께 가계부채 리스크 점검 회의를 하고 있다. (금융위원회 제공) 2024.2.20/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.다만 주담대를 중심으로 한 가계대출 증가세를 예의주시하고 있다. 금융위원회는 이날 김소영 부위원장 주재로 국토교통부, 한은 등 유관기관과 '가계부채 리스크 점검회의'를 열기도 했다.

정부는 가계부채 증가율이 경상성장률 이내로 관리한다는 목표를 세웠다. 이에 가계부채의 양적·질적 개선을 위해 이달 말부터 스트레스 DSR(총부채원리금상환비율)을 본격적으로 도입한다. 스트레스 DSR은 향후 금리 상승으로 부담이 늘어날 상황을 대비해 변동금리 대출 등을 이용하는 차주에 일정 수준의 가산금리를 부과하는 제도다. 차주의 과도한 채무 부담을 방지하고 상환 능력 안에서만 대출받게 하는 게 목적이다.

김 부위원장은 "앞으로 가계부채가 거시경제에 부담으로 작용하거나 금융안정을 저해하지 않도록 긴장감을 유지하면서 장기적인 시계에서 가계부채를 안정적으로 관리해나가는 것이 중요하다"고 밝혔다.