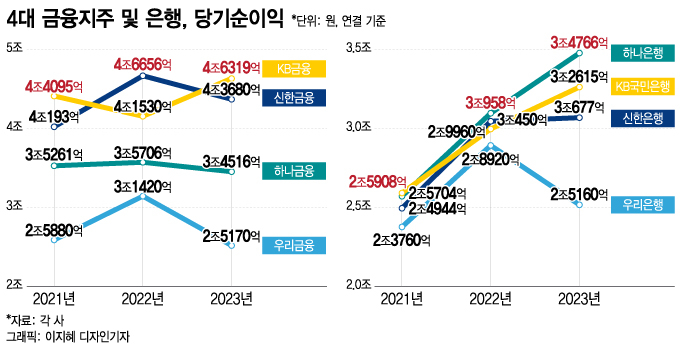

8일 신한금융은 실적발표를 통해 지난해 4조3680억원의 당기순이익(연결)을 거뒀다고 밝혔다. 이날 발표로 4대 금융지주의 실적발표는 마무리됐다. 당기순이익 기준 1위는 △KB금융(4조6319억원)이 차지했고, △신한금융 △하나금융(3조4516억원) △우리금융(2조5170억원) 순이었다. KB금융은 1년 만에 '리딩금융' 지위를 재탈환했다.

KB금융, 유일하게 순이익 상승…신한·하나 주춤KB금융은 신한금융에게 내준 '리딩금융' 자리를 1년 만에 되찾았다. KB금융은 전년말(4조1530억원) 대비 11.5% 증가한 4조6319억원 역대 최대 당기순이익을 지난해 기록했다. 은행과 비은행 계열사가 골고루 성장했다. 특히 비은행 주요 계열사인 KB증권과 KB손해보험 각각 전년 대비 107%, 35% 성장한 3896억원, 7529억원의 당기순이익을 거뒀다.

하나금융은 전년 대비 3.3% 줄어든 3조4516억원의 당기순이익을 거뒀으나 은행 별도 기준으로는 2년 연속 당기순이익 1위를 차지했다. 하나은행의 순이익은 3조4766억원을 거두며 2위 KB국민은행과의 격차는 2151억원을 기록했다. 전년도에는 2위 신한은행을 508억원 차이로 제쳤는데, 2위와의 격차를 더 벌린 것이다. 그룹 비이자이익이 1조9070억원으로 전년 동기 대비 65.3% 늘어난 점도 눈에 띈다.

우리금융은 지난해 당기순이익이 2조5167억원으로 전년(3조1420억원)보다 19.9% 감소하며 '3조원 클럽'에서 벗어났다. 이자이익이 8조7430억원으로 전년 대비 0.5% 증가했지만 비이자이익은 1조948억원으로 전년에 견줘 4.7% 감소했다. 우리은행도 4대 금융지주 계열사 은행 가운데 유일하게 역성장을 기록했다.

이 시각 인기 뉴스

충당금과 은행권 민생금융 등 일회성 비용이 큰 영향4대 금융그룹의 순이익이 전반적으로 감소한 것은 충당금 적립 증가와 은행권 민생금융지원으로 인한 비용이 영향을 끼친 것으로 풀이된다.

4대 금융그룹이 지난해 적립한 대손충당금은 총 8조9260억원으로 전년(5조2079억원)에 견줘 71.4% 늘어났다. 태영건설 워크아웃 개시 등 부동산 PF 부실 우려로 인한 금융시장 불확실성 확대와 대손요소(LGD, 부도시 손실률) 변경에 따른 선제적 충당금이 대폭 적립된 탓이다.

지난해 말 은행권이 공동으로 발표한 은행권 민생금융지원방안도 영향을 미쳤다. 4대 은행(KB국민·신한·하나·우리)의 상생금융 비용 총 1조3087억원 가운데 9986억원이 지난해 4분기 비용으로 반영됐다.

주주환원율 높여…주주환원 지속 강화주요 금융지주의 실적이 주춤했지만 주주환원에는 적극적이었다. KB금융은 지난해 주주환원율이 38.6%에 달했다. 이미 지급된 결산배당금 1530원을 포함해 총 3060원의 주당배당금을 지급할 계획이다. 아울러 올해 3200억원 규모의 자사주 매입·소각 계획을 갖고 있다고 강조했다.

신한금융도 결산배당금 525원을 포함해 총 2100원의 연간 주당배당금을 결산했다. 총 주주환원율은 36%로 전년 대비 6%포인트(P) 올랐다. 또 올해 1500억원 규모의 자사주 매입·소각 계획을 밝혔다.

하나금융은 2022년 27.4%에서 2023년 32.7%로 주주환원율을 높였다. 보통주자본비율(CET1) 13~13.5% 달성하면 전년 대비 증가한 자본비율의 50%에 해당하는 자본을 주주에 환원하겠다는 계획을 밝혔다. 올해 3000억원 규모 자사주 매입·소각 일정도 포함했다.

우리금융의 지난해 주주환원율은 33.7%로 이는 전년 대비 7.5%P 오른 수치다. 연간 주당 배당금은 1000원으로 전년 대비 130원 줄었으나, 지난해 처음으로 1000억원 규모의 자사주를 소각한 점이 영향을 미쳤다. 우리금융은 올해 예금보험공사가 보유한 잔여 지분 1.2%(935만7960주, 1380억원 규모)를 자사주로 매입해 추가 소각하기로 했다.