30일 코스피 시장에서 호텔신라 (58,500원 ▲200 +0.34%)는 전 거래일보다 800원(1.34%) 떨어진 5만8700원에 마무리했다. 지난해 8월 28일 장중 기록한 52주 최고가 9만4000원과 비교해서는 37.9% 하락한 주가다. 지난해 하반기 시작된 하락세가 멈출 기미를 보이지 않는다.

수익성 악화가 뚜렷했다. 체화 재고 할인 판매로 200억~300억원의 평가손실을 기록했다. 여기에 인천공항 운영 관련 고정비와 인건비가 전분기와 비교해 각 100억원씩 늘었다. 시내 면세점 부문 매출은 전년동기 대비 68% 급감하며 역성장을 이끌었다.

증권가의 어두운 전망 속에서 호텔신라의 주가는 우하향을 지속했다. 지난해 4분기 실적이 반등의 트리거(방아쇠)가 될 거라는 기대도 소멸했다. 4분기 매출액은 전년동기 대비 27.9% 감소한 9376억원, 영업손실은 183억원으로 적자를 기록했다.

재고의 늪에서 헤어나오지 못하며 수익성 악화가 심화했다. 시내 면세점의 완만한 회복에도 중국인 단체관광 회복이 기대보다 더뎠고 해외공항의 불확실성이 대두되면서 실적 개선 속도가 둔화했다. 일련의 우려가 완화되기 전까지 반등을 기대하기는 어려운 상황이다.

이 시각 인기 뉴스

이와 관련, 주영훈 NH투자증권 연구원은 "해외 면세점에서 임차료 담면 혜택 축소에 따라 수익성이 악화한 점이 기존 예상과 크게 달랐던 부분"이라며 "향후 해외공항과의 협상을 통해 얼마나 개선이 가능하지 지켜봐야 할 필요가 있다"고 설명했다.

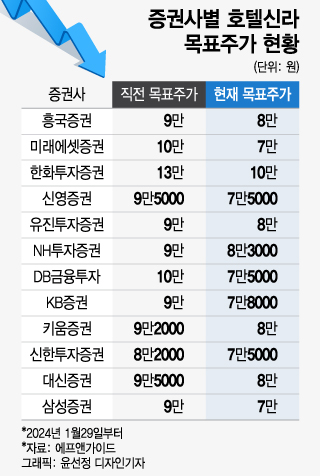

호텔신라를 바라보는 증권사의 시선도 낮아졌다. 최근 호텔신라 리포트를 발간한 증권사 12곳(흥국·미래에셋·한화·신영·유진·NH·DB·KB·키움·신한·대신·삼성)이 목표주가를 모두 내렸다. 가장 낮은 목표주가를 낸 키움증권과 삼성증권은 7만원을 제시했다.