'만년 저평가' 벗나 했더니…'개미 원픽' 포스코, 반토막

머니투데이 김사무엘 기자

2024.01.12 05:30

고점대비 40% 하락, 업황부진·이차전지 성장둔화 이중고

증권가 "리튬값 반등 쉽지 않아…하반기 실적개선 가시화"

만년 저평가 탈출 기대감에 POSCO홀딩스로 몰려갔던 개미(개인 투자자)들이 최근 주가 부진에 울상이다. 본업인 철강 사업의 부진과 신사업인 이차전지 시장의 성장 둔화라는 이중고를 겪으며 주가는 고점 대비 거의 절반으로 하락했다. 증권가에선 당분간 업황 회복이 쉽지 않다고 전망하면서도 현 주가 수준은 여전히 저평가 상태라고 본다.

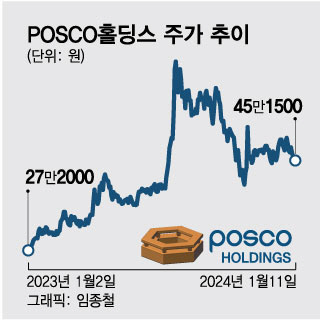

11일 코스피 시장에서 POSCO홀딩스는 전일 대비 1000원(0.22%) 오른 45만1500원에 거래를 마쳤다. 지난해 초 27만2000원에서 지난해 7월 장중 최고 76만4000원까지 오르며 기대를 모았지만 7월 이후 주가는 하락세다. 현재는 고점 대비 약 40% 떨어졌다. 지난해 상반기 주가를 끌어올린 원동력은 철강 업황 회복과 이차전지였다. 철강 부문이 정상화하면서 지난해 1분기 영업이익이 전분기 대비 흑자전환한 가운데 연초부터 이차전지 투자 열풍이 불며 POSCO홀딩스의 이차전지 부문이 주목받기 시작했다. POSCO홀딩스는 자회사 포스코퓨처엠을 통해 리튬, 니켈, 양극재, 음극재, 리사이클링 등 전기차 배터리 소재 사업을 한다. 아직 매출 비중은 미미하지만 차기 그룹의 성장을 이끌 동력으로 기대를 모은다.

철강 산업이 성숙산업이라는 점 때문에 오랜 기간 저평가 받았던 POSCO홀딩스는 이차전지 사업으로 인해 만년 저평가에서 탈출할 것이란 기대감이 점차 커졌다. 증권가에서도 이차전지 부문을 높이 평가하며 밸류에이션(실적 대비 주가 수준) 재평가를 받을 수 있다는 분석을 연이어 내놨다. 한국투자증권은 목표주가를 최고 90만원까지 제시했고 일부 투자자들은 100만원 돌파도 기대했다. 개인 매수세도 몰렸다. 지난해 개인이 가장 많이 순매수한 종목은 POSCO홀딩스로 총 11조3324억원 어치 사들였다. 2022년말 31만3370명이던 소액주주 수도 지난해 3분기 76만4128명으로 2배 이상 늘었다.

지난해 8월부터 상승세는 점차 꺾이기 시작했다. 중국 경기 부진으로 철강 업황 침체가 이어졌고 이차전지 역시 과열에 따른 피로감과 더불어 전기차 수요 둔화 우려까지 겹치면서 주가 조정은 본격화했다. 이태환 대신증권 연구원은 "지난해 4분기 철강 제품의 원재료인 철광석, 원료탄 가격이 전분기 대비 각각 13%, 27% 상승해 원가 부담이 커진 반면 수요 부진으로 판매가격 하락이 심화해 스프레드 마진이 축소됐다"며 "리튬 가격은 톤당 1만5000달러까지 하락했다"고 설명했다.

증권사들은 최근 연이어 목표주가를 낮추는 중이다. 가장 높은 주가를 제시했던 한국투자증권은 90만원을 유지했지만 대체로 50만~60만원대 목표주가가 제시됐다. 키움증권은 가장 낮은 56만원을 제시했다. 이규익 SK증권 연구원은 "올해도 중국 철강 업황 개선세는 지지부진할 전망"이라며 "중국 배터리 셀 재고 수준과 아프리카 광산 개발 가속화 등을 감안하면 리튬 가격의 유의미한 반등은 힘들다"고 봤다.

여전히 저평가 상태라는 시각도 있다. 장기적으로 보면 지금이 매수 기회라는 분석이다. 백재승 삼성증권 연구원은 "금리 인하와 중국 경기부양책 등을 감안하면 올해 하반기부터 실적 개선이 가시화할 것"이라며 "보수적으로 가정한 POSCO홀딩스의 바닥 수준 시가총액은 약 40조원"이라고 설명했다. 현재 시가총액(38조원)은 바닥권 가치보다 낮은 저평가 상태라는 의미다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>