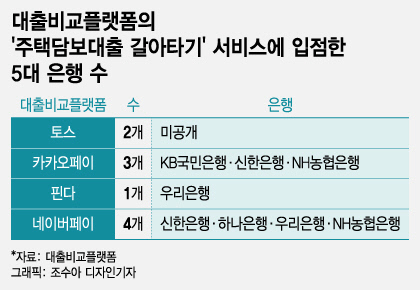

토스는 9일부터 시작되는 주담대 갈아타기 서비스를 위해 5대 은행(KB국민·신한·하나·우리·NH농협) 중 2곳과 손을 잡았다고 8일 밝혔다. 구체적인 제휴사는 공개하지 않았다. 주담대 갈아타기는 금융사의 영업점을 직접 방문하지 않고도 온라인으로 간편하게 대출을 갈아탈 수 있게 한 서비스다. 주담대를 보유한 채무자는 앞으로 토스·카카오페이·핀다·네이버페이 등 대출비교플랫폼과 금융사 앱에서 원스톱으로 대환을 할 수 있다.

5대 은행이 주요 플랫폼 1~2곳만 제휴하면서 플랫폼의 주담대 갈아타기 서비스가 흥행할 수 있을지 우려하는 목소리가 나온다. 신용대출 갈아타기 서비스가 시작됐을 때도 플랫폼을 통한 대출 실행 비율이 기대보다 높지 않다는 지적이 있었다.

5대 은행이 플랫폼 제휴에 소극적인 이유는 주담대 시장의 주도권을 플랫폼에 빼앗기지 않기 위해서다. 지난해말 기준 5대 은행의 주담대 잔액은 592조8922억원으로, 5대 은행 전체 가계 대출의 약 77%를 차지한다. 이미 은행의 장악력이 높은 상품이다 보니 플랫폼에 입점하기보단 자사 앱에서 직접 판매하는 것이 은행 입장에선 주도권을 가져가기 더 유리한 전략이라고 판단한 것으로 예상된다.

핀테크는 채무자의 효익을 높이기 위해 은행이 플랫폼 입점에 더 적극적으로 나서야 한다고 지적한다. 자사 상품만 취급하는 은행 앱이 아니라 플랫폼을 통해 여러 금융사의 금리와 한도를 비교해야 대출 갈아타기의 취지가 더 살아난다는 설명이다.

이 시각 인기 뉴스

또다른 핀테크 관계자는 "주담대는 신용대출보다 은행의 힘이 강하게 작용하는 상품이라 제휴 논의를 할 때부터 쉽지 않았다. 당국이 주담대 갈아타기 서비스를 준비할 때 5대 은행에 '플랫폼 1곳 이상엔 들어가라'고 지시하기도 했다"며 "은행이 더 다양한 주담대 대환 상품을 출시하고 이를 플랫폼에 입점하면 중·저신용자의 선택권이 늘어 취약 채무자가 채무 부담을 덜 수 있을 것"이라고 말했다.