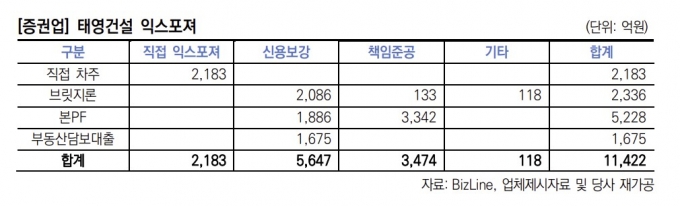

29일 한국신용평가에 따르면 태영건설에 대한 증권업계의 익스포져는 총 1조1422억원으로, 이중 직접 익스포져도 2183억원 규모로 집계됐다. 당장 증권사 유동성에 큰 문제는 없겠지만, 이로 인해 PF(프로젝트파이낸싱) 시장 자체가 얼어붙을 경우에 대비해 지속 모니터링이 필요하다고 지적했다.

한신평은 태영건설에 대한 금융기관의 익스포져를 △태영건설이 차주인 직접 익스포져와 △태영건설이 다른 차주에 대해 신용보강(자금보충 확약, 연대보증 등)을 제공한 익스포져(본PF, 브릿지론, 담보대출 등) △ 태영건설이 시공해 책임준공을 제공한 익스포져로 구분했다.

금융회사 감독 규정상 충당금(준비금 포함)은 대체로 20~ 30%(부동산PF의 경우) 수준 적립이 요구된다. 태영건설은 직접 익스포져 외 신용보강, 책임준공 대상 익스포져에 대해서도 대손충당금 및 준비금 적립에 따른 손실 부담이 있을 것으로 예상했다.

김예일 한신평 수석애널리스트는 "증권업계의 태영건설에 대한 직접대출 규모는 약 2200억원, 신용보강 및 책임준공 등에 대한 익스포져까지 총 1조1000억원 규모"라며 "익스포져 보유 증권사가 대체로 대형사로, 이들의 2023년 9월 말 평균 자기자본 규모가 약 3조5000억원인 점을 감안하면 자기자본 대비 부담은 2~5% 내외로 미미한 편"이라고 언급했다.

이 시각 인기 뉴스

건전성을 재분류(정상 → 고정)할 경우 충당금 적립 부담(부동산 PF 30% 충당금 적립 가정 시)은 최근 3개년 평균 당기순이익의 11% 수준이 될 것이라고 분석했다. 다만 일부 당기순이익의 30%를 상회하는 곳도 있어 업체별 실적 부담이 클 수 있다고 봤다.

증권사 중 태영건설이 본사 사옥을 담보로 조달한 1900억원 규모 차입부채에 대해서도 언급했다. 태영건설에 차입해준 곳은 KB증권(신용공여 1250억원-에이블티와이제일차 1000억원, 에이블티와이제이차 250억원)과 하나증권(직접대출 300억원, 신용공여 300억원-에이블티와이제삼차)이다.

한국투자증권은 태영건설이 자금보충을 확약한 복수의 부동산PF 현장에 대해 보유자산을 담보로 1200억원의 한도로 신용공여(프로젝트티와이제이차)를 제공하고 있다.

태영건설/사진=뉴시스

태영건설/사진=뉴시스태영건설로 인해 사태가 확산할 가능성도 우려했다. 김 연구원은 "유동화증권의 최종 상환가능성이 신용공여 제공 주체인 증권사의 신용도에 연동되긴 하지만, PF유동화증권에 대한 투자수요가 달라질 수 있다"며 "유동화증권 차환 실패로 인한 유동성 부담이 있다"고 판단했다.

아울러 증권사들이 우발부채에 대한 유동성 대응력을 보유하고 있긴 하지만, 태영건설 사태 후 부동산PF 및 유동화증권 시장 전반이 냉각될 경우 유동성 부담이 확대될 수 있다고 덧붙였다.