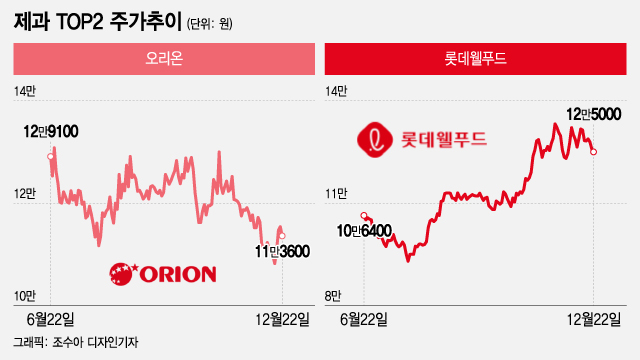

22일 증시에서 오리온 (92,700원 ▼2,100 -2.22%)은 전 거래일 대비 1800원(1.56%) 내린 11만3600원에, 롯데웰푸드 (142,500원 ▼1,000 -0.70%)는 900원(0.71%) 내린 12만5000원에 거래를 마쳤다.

롯데웰푸드는 올해 주가 하락 폭이 컸던 탓에 최근 상승세에도 불구하고 코스피 지수보다 수익률이 높지 못했다. 올해 코스피 지수는 16.24% 올랐으나 롯데웰푸드는 2.04% 증가하는 데 그쳤다.

강은지 한국투자증권 연구원은 "가격 통제로 인한 수익성 훼손을 우려하기보다는 이미 진행됐던 가격 인상 효과와 원가 부담 해소로 이뤄질 마진 스프레드 확대를 기대한다"며 "신흥국 1인당 국내총생산(GDP)은 3만달러 미만으로 음식료 산업 성장기에 해당돼 신흥국 매출액 비중이 높은 제과 업체들의 수혜를 전망한다"고 설명했다.

한국투자증권은 신흥국에서 적극적으로 제과 사업을 영위하고 있는 오리온을 업종 내 최선호주로 롯데웰푸드를 차선호주로 꼽았다. 이들 회사가 진출한 중국, 인도, 베트남에서 2023년부터 2028년까지 제과 시장 연평균 성장률은 글로벌 평균인 6.0%를 상회하는 7.4~9.4%에 달할 것으로 기대했다.

이 시각 인기 뉴스

오리온은 신흥국 시장을 장악하기 위해 적극적인 행보를 펼치고 있다. 국내 제과 업체 중 최고 수준에 달하는 최근 5개년 평균 16%에 달하는 영업이익률을 달성한 오리온은 벌어들인 수익을 설비투자에 적극 활용하고 있다. 베트남에서는 내년 완공을 목표로 호치민 미푹과 하노이 옌퐁 공장에 라인을 증설하고 있으며, 신공장 건설도 계획하고 있다. 중국(젤리), 러시아(젤리·파이), 인도(파이)에서는 신규 생산 라인이 연내 가동을 앞두고 있다.

인도 법인 매출은 월 20억~25억원 수준으로 실적에 미치는 영향이 미미하지만, 가동률이 100%를 넘어서고 있어 성장 가능성이 높은 것으로 예상된다. 이경신 하이투자증권 연구원은 "오리온은 11월 매출액은 전년 동기 대비 5.2% 감소했고 영업이익이 6.8% 줄어들었으나 계절적 효과임을 감안할 때 크게 동요할 필요가 없다"며 "전 지역에서 순항이 진행되고 있음을 고려할 때 현재 오리온의 높은 주가 할인 폭을 매수 기회로 활용해야 한다"고 말했다.

롯데웰푸드도 인도 제과와 빙과 생산시설 증설을 통해 외형이 증가할 전망이 나온다. 국내 시장에서는 제로(Zero) 제품 비중 확대로 수익성도 개선되는 추세다. 하희지 현대차증권 연구원은 "롯데웰푸드는 내년 인도 지역 공장 증설에 의한 성과가 가시화할 수 있는 원년이 될 것"이라며 "이를 통해 지난해 23% 수준이었던 해외 비중은 2027년까지 최대 50%로 성장할 것으로 기대된다"고 밝혔다.