20일 관련업계에 따르면 KCC는 현재 해외 주간사를 선정해 모멘티브의 뉴욕 거래소 상장을 추진 중이다. 모멘티브는 KCC가 2019년 인수한 글로벌 실리콘 업계 3위 기업이다. 2019년까지 KCC는 전체 매출의 37.7%를 차지하는 '페인트'가 주력 사업이었지만 모멘티브 인수 후에는 실리콘 사업 부문을 모멘티브에 합병하고 실리콘 사업을 키우고 있다. KCC 전체 매출에서 실리콘 매출 비중은 2019년 8.7%에서 모멘티브 인수 후 2020년 53%, 2021년 53.1%, 지난해 54.7%로 늘었다.

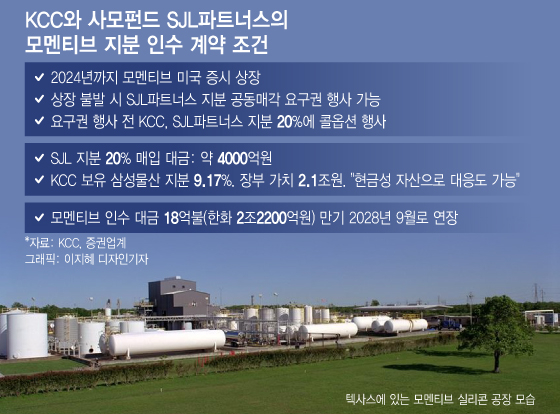

시장에서 실리콘 업황이 악화되면서 모멘티브의 상장이 쉽지 않을 것으로 보고 있다. 문제는 상장 불발시 발생할 콜옵션 비용이다. 4050억원은 KCC의 지난해 1년 영업이익(4676억원)에 맞먹는다. 하지만 KCC는 "모멘티브 상장이 불발돼도 대응할 여력이 충분하다"는 입장이다.

또 모멘티브를 인수할 당시 조달한 인수금융 18억불(한화 약 2조2200억원)은 만기를 2028년으로 연장해 당장의 상환부담은 없다는 입장이다. 키움증권도 최근 "인수금융은 최근 리파이낸싱이 완료됐고 보유주식을 활용해 추가 차입금을 일으키지 않고 SJL 지분 인수가 가능하다"고 분석했다.

KCC는 모멘티브 20% 지분 확보를 위해 자산을 매각하더라도 중·장기적으로는 이익이라는 계산이다. 올들어 실리콘 업황 침체로 관련 매출이 주춤하지만 전기자동차 소재 매출은 순수 전기차 시장의 성장세에 힘입어 커지고 있다. 모멘티브 실리콘 매출에서 전기차를 포함한 자동차 소재 비중은 2021년 10% 후반대에서 올해 3분기 기준 20% 후반대로 증가했다

이 시각 인기 뉴스

KCC 관계자는 "전기차 소재로서 실리콘 매출은 갈수록 증가할 것으로 예상한다"며 "IPO 대응을 마치고, 기존 건자재 기업에서 실리콘 신소재 기업으로 거듭나기 위해 더 노력할 것"이라고 밝혔다.