금리 상황 개선 기대…수주 회복할까

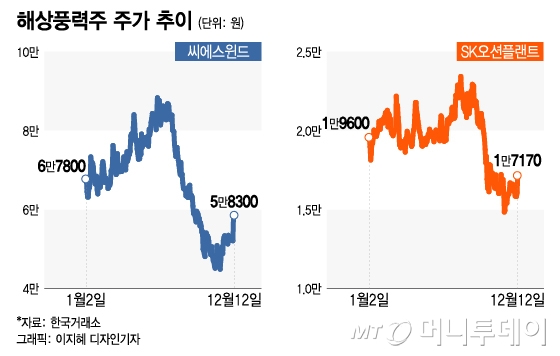

실제로 해상풍력 관련주들의 최근 실적도 부진했다. 금융정보업체 에프앤가이드에 따르면 씨에스윈드는 지난 2분기와 3분기 영업이익이 컨센서스(시장 전망치 평균)를 소폭 밑돌며 추정치에 부합했다. 그러나 매출과 당기순이익은 컨센서스 대비 부진했다. 당기순이익은 2, 3분기에 각각 210억원과 179억원을 기록했는데 컨센서스를 각가 25.9%, 32.9% 하회했다.

고금리는 아직 여전하지만 올해 하반기보다는 내년에 더 안정화 된다는 것이 증권가 전망이다. 실제로 11월 들어 경기 지표가 일부 둔화하고 치솟던 미국 국채 금리가 정점을 찍은 후 내리자 풍력 관련주의 주가는 소폭 상승세다. 해상 풍력 업황은 금리와의 연관성이 특히 높은데, 아직 정책적인 금리 인하는 기대가 어렵지만 시장 금리 안정을 기대해 볼 만 하다.

이진호 미래에셋증권 연구원은 "해상 풍력(고정식) 프로젝트들은 와트당 비용이 육상 풍력 대비 2.5배 가까이 높아 고금리가 일부 해소돼야 전반적인 수주 회복과 실적 개선이 가능할 것"이라고 전망했다.

이 시각 인기 뉴스

성장성 높은 해상 풍력…2024년 개화 원년

/사진=임종철 디자인기자

/사진=임종철 디자인기자특히 내년은 정책 지원에 힘입어 우리나라에서 해상 풍력 시장이 개화하는 원년이 될 것이라는 분석이 나온다. 허재준 삼성증권 연구원은 "최근 정부는 '2023년 풍력 고정가격계약 경쟁 입찰 공고'를 통해 총 1.9GW(육상풍력 400MW, 해상풍력 1.5GW)의 용량을 계약한다고 밝혔다"며 "지난해 풍력발전 공고 물량이 550MW라는 것을 고려하면 지난해 대비 3배가 넘는 물량을 계약하겠다는 것"이라고 설명했다.

이어 "국내 풍력 기업들의 국내 해상풍력 프로젝트 관련 발주가 본격적으로 시작할 것"이라고 전망했다.

허 연구원은 최선호주로 SK오션플랜트를 제시했다. 대만 시장에서의 안정적 매출을 기대하는 동시에 국내 해상 풍력 프로젝트 수주도 본격화될 것으로 봤다. 대부분의 매출이 대만에서 발생하는 만큼 미국의 정책 불확실성 영향도 제한적이라는 설명이다. 내년 실적 전망도 양호하다.

SK오션플랜트의 내년 실적 컨센서스는 매출액 1조399억원 영업익 986억원으로 각각 전년 대비 10.4%, 16.8% 성장할 전망이다. 씨에스윈드는 내년 매출액 2조4971억원, 영업익 2224억원으로 각각 전년 대비 54.2%, 53.4% 늘어날 것으로 예상된다.