하스는 내년 코스닥 시장 기술특례상장을 목표로 IPO(기업공개) 절차에 본격적으로 돌입한다고 20일 밝혔다. 상장 주관사는 삼성증권이다.

하스는 앞서 코스닥 기술특례상장을 위한 기술성평가에서 전문기관 두 곳으로부터 모두 'A' 등급을 받았다. 제품 자체의 경쟁력뿐 아니라 160건 이상의 지식재산권과 국내외 200여건의 의료기기 인허가 등록 등을 통해 비교적 높은 평가를 받았단 설명이다.

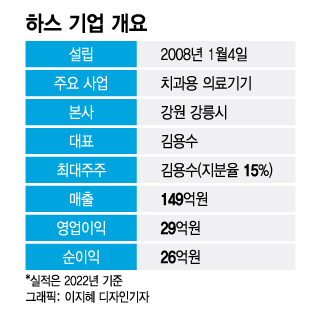

비상장 벤처인데도 재무구조 역시 비교적 안정적인 편이다. 지난해 말 기준 자기자본은 110억원, 총 부채는 80억원이다. 부채비율은 72.9%다.

하스는 올해 상반기 두 차례 제3자 배정 유상증자를 진행했다. 당시 신주 발행가액은 1만1000원이다. 하스의 공모 예정 주식수는 181만주, 상장 예정 주식수는 783만6009주다. 올해 상반기 때 실시한 유상증자 밸류에이션(한 주당 1만1000원)을 그대로 대입할 경우 예상 공모 규모는 199억원, 예상 기업가치는 862억원이다. 물론 내년 공모 구조를 짜는 과정에서 시장 상황 등에 따라 밸류에이션 전략은 달라질 수 있다.

이 시각 인기 뉴스

올해 클래시스, 제이시스메디칼, 비올 등 국내 주요 미용 의료기기 기업이 실적 성장을 앞세워 주가가 큰 폭으로 오른 시장 환경은 하스의 공모 과정에서 긍정적인 영향을 미칠 것으로 전망된다. 하스는 치과용 소재라 미용 분야와 다소 차이는 있지만 글로벌 시장에서 비교적 안정적으로 이익을 창출하는 의료기기란 공통점이 있기 때문이다.

반면 하스는 아직 매출액이나 이익 규모가 국내 대표 의료기기 기업과 견주기에 미흡한 측면이 있는 만큼 내년 공모시장 분위기와 밸류에이션 전략 등에 따라 IPO의 성패가 갈릴 것으로 보인다. 또 올해 얼마나 가시적인 실적 성장을 보여주느냐도 중요한 관전 포인트가 될 수 있다. 올해 상반기 유상증자 때 적용한 밸류에이션에 따른 예상 기업가치 862억원은 지난해 실적 기준 PER(주가수익비율) 32.6배다.

하스 관계자는 "하스는 치과용 글래스세라믹 보철 수복 소재를 국내 최초, 세계에서 두 번째로 개발한 강소기업"이라며 "전 세계 180여개의 글로벌 파트너를 통해 86개국에 수출하면서 진입장벽이 높은 글로벌 의료기기 분야에서 뛰어난 지식재산권(IP) 성과를 확보했다"고 말했다.

이어 "현재 치과용 보철 수복 소재에 집중하고 있지만 앞으로 다양한 덴탈 영역으로 사업 영역을 확장하고, 3공장을 준비하기 위해 투자를 받을 필요가 있어 IPO를 추진하고 있다"며 "꾸준히 성장하는 글로벌 덴탈 소재 기업으로 거듭나겠다"고 덧붙였다.