"반도체의 시간 온다"…빅2 먼저 '껑충'

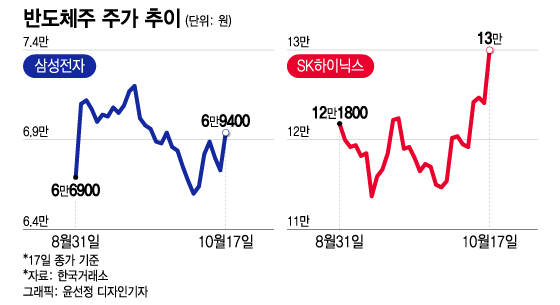

17일 코스피 시장에서 SK하이닉스는 전 거래일보다 5900원(4.75%) 오른 13만원에 거래를 마무리했다. 같은 기간 반도체 대장주 삼성전자도 2100원(3.12%) 뛴 6만9400원에 거래를 마쳤다.

17일 코스피 시장에서 SK하이닉스는 전 거래일보다 5900원(4.75%) 오른 13만원에 거래를 마무리했다. 같은 기간 반도체 대장주 삼성전자도 2100원(3.12%) 뛴 6만9400원에 거래를 마쳤다.삼성전자는 올해 3분기 연결 재무제표 기준 매출액 67조원, 영업이익 2조4000억원을 기록했다고 지난 11일 밝혔다. 전기 대비 각각 11.65%, 258.21% 증가했다. 반도체 부문 적자는 지난 1·2분기 4조원대에서 다소 줄었을 것으로 추정된다.

반도체 빅2가 이끄는 가운데 반도체 업황이 본격 개선될 것이라는 전망이 나온다. 과학기술정보통신부가 전날 발표한 9월 ICT 수출입 동향을 보면 메모리·시스템 반도체의 수출액은 각각 54억3000만 달러, 41억6000만달러로 올해 최고치를 경신했다.

김선우 메리츠증권 연구원은 "삼성전자의 4분기 실적은 반도체 부문의 적자 축소에 기반해 전사 영업이익 개선이 예상된다"며 "메모리 업황이 상향 반전하면서 다음 해 가파른 판가 상승을 동반할 것"이라고 했다.

이 시각 인기 뉴스

"걱정보다는 기대를"…비중확대 의견이날 엔터주 하이브 (202,000원 ▼3,000 -1.46%)는 전 거래일보다 2500원(1.04%) 떨어진 23만7500원에 거래를 마무리했다. 에스엠 (79,300원 ▼1,100 -1.37%)과 JYP Ent. (66,700원 ▼1,000 -1.48%) 역시 1.15%, 2.34%씩 내려 동반 약세를 보였다. 블랙핑크 재계약 이슈에 연일 하락을 이어가는 와이지엔터테인먼트 (42,400원 ▼100 -0.24%)도 1.38% 하락 마감했다.

그룹 라이즈가 10일 오후 인천 남동체육관에서 진행된 '2023 더팩트 뮤직 어워즈(TMA)' 레드카펫 행사에 참석해 포즈를 취하고 있다. 2023.10.10 /사진=김창현 기자

그룹 라이즈가 10일 오후 인천 남동체육관에서 진행된 '2023 더팩트 뮤직 어워즈(TMA)' 레드카펫 행사에 참석해 포즈를 취하고 있다. 2023.10.10 /사진=김창현 기자여기에 주요 아티스트의 재계약 이슈가 불거지며 하락을 부추겼다. 하지만 케이팝 시장을 흔들 정도의 중대한 악재는 아니라는 설명이다. 김현용 현대차증권 연구원은 "개별 톱 아티스트에 의한 영향이 크지 않을 정도로 국내 엔터 산업이 커진 것으로 판단한다"고 밝혔다.

박수영 한화투자증권 연구원은 "회사마다 성장이 가팔라질수록 '어제의 나를 뛰어넘어야 한다'는 부담은 커질 수밖에 없다"며 "그러나 늘 그래왔듯 신인 그룹 데뷔가 이 같은 우려를 말끔히 씻어버리는 강력한 모멘텀으로 작용할 것"이라고 언급했다.

증권가의 눈은 새로운 IP(지적재산권)의 등장에 향하고 있다. 하이브(보이넥스트도어)를 시작으로 에스엠(라이즈), JYP Ent.(VCHA)가 줄줄이 신인 라인업을 공개하면서 모멘텀 확보에 나섰다. 와이지엔터테인먼트 역시 오는 11월 신예 베이비몬스터를 공개할 예정이다.

박 연구원은 "엔터 사업 특성상 인적 자본이 주요 밑천이기에 거의 모든 회사들이 항상 인력 이탈에 시달린다"며 "과도한 우려보다는 신규 IP 창출 주기와 퀄리티에 주목하는 것을 권한다"며 엔터 산업에 대한 '비중확대' 의견을 제시했다.

"가장 안전한 선택지"…가파른 해외 성장

오리온 사옥 전경

오리온 사옥 전경특히 호실적이 기대되는 대형주에 대한 관심을 높이라고 조언했다. 하나증권이 제시한 음식료업종 추천 종목은 오리온 (92,900원 ▼600 -0.64%), CJ제일제당 (337,000원 ▲2,500 +0.75%), 하이트진로 (21,050원 0.00%)다. 연초 대비 각각 1.09%, 26.02%, 17.81% 하락세를 보이고 있지만 본격 반등의 시간이 머지않았다고 보고 있다.

심은주 하나증권 연구원은 "원가 부담 완화와 물량 회복이 동반되면서 스프레드 개선이 가시화되고 있다"며 "수출 비중도 크게 상승하고 있어 지속적인 관심이 필요해 보인다"고 말했다. 이어 "연말에 갈수록 대형주에서 소형주까지 선택지가 넓어질 것"이라고 했다.

장지혜 DS투자증권 연구원도 "음식료 기업들의 실적은 올해 하반기 원가 부담 완화, 해외 성장이 맞물려 다음 해까지도 견조한 성장이 기대된다"며 "음식료 커버리지 14개 기업의 내년 예상 PER 평균은 10.4배에 불과해 상승 여력이 높다"고 말했다.