"에코프로비엠, 비싸"…거침없는 매도 의견

다음은 리포트를 요약한 내용입니다. (원문보기)

올해 3분기 에코프로비엠의 매출액은 전년 동기 대비 31% 성장한 2조원, 영업이익은 41% 감소한 842억원을 기록할 전망이다. 이익 역성장의 주원인은 리튬 가격의 하락에 따른 양극재 판가 하락이다.

리튬 가격은 중국발 과잉 재고와 유럽과 중국 전기차 시장 성장 감속으로 당분간 의미 있는 반전이 어려울 것이다. 양극재 판가의 약세를 반영해 에코프로비엠에 대한 실적 추정치 하향 조정이 필요하다.

이 시각 인기 뉴스

아울러, 국내 양극재 업체들의 증설 경쟁이 강하다. 에코프로비엠, 포스코퓨처엠 (276,500원 ▼4,000 -1.43%), 엘앤에프 (160,800원 ▼1,700 -1.05%), 코스모신소재 (142,400원 ▼2,400 -1.66%), LG화학 (398,000원 ▼6,000 -1.49%), 에스티엠의 합산 캐파는 지난해 49만톤에서 2030년 315톤까지 증가할 전망이다. 치열한 경쟁에서 가공 마진률은 일정 수준 이상 확대되기 어렵다.

현재 에코프로비엠의 주가는 지나치게 낙관적인 시나리오를 반영했다. 국내 양극재 업체들의 중장기 성장에 대한 가시성 확보가 완전한 상태는 아니다. 에코프로비엠은 미국 시장을 기반으로 성장을 지속하겠지만, 현 주가는 검증되지 않은 그 이상을 바라보고 있다.

실적 하향에도 불구하고 목표주가는 20만원을 유지한다. 이유는 에코프로비엠이 2030년 100만톤의 양극재 설비를 갖출 때까지 성장이 지속될 것으로 가정하기 때문이다.

"와이지엔터, 더 이상 물러날 곳이 없다"

2022 MTV VMA에 참석한 그룹 블랙핑크 /사진=/AFPBBNews=뉴스1

2022 MTV VMA에 참석한 그룹 블랙핑크 /사진=/AFPBBNews=뉴스1공식 입장 발표 시, 내용과 무관하게 불확실성을 해소할 수 있을 것이라며 투자의견 '매수'와 목표주가 10만5000원을 유지했습니다. 악재와 기대감을 고루 분석·반영하며 투자자들의 관심을 모았습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

블랙핑크 재계약 관련 공식 입장이 2달째 부재한 탓에 와이지엔터테인먼트에 대한 시장 불신이 극대화됐다. 주가에도 불확실성이 대폭 반영되며 연일 하락을 이어왔다.

지난 9월 21일 '로제를 제외한 나머지 블랙핑크 멤버들과의 재계약 불발' 소식에 대해 와이지엔터테인먼트 측은 "여전히 협의 중"이라고 해명했다. 만일 보도대로 멤버 75%가 이탈했다면 주요경영사항에 대한 의무공시가 필요했을 것이나 아직 관련 공시가 없다.

같은달 22일, 제니는 위버스를 통해 솔로곡 발매 가능성을 암시했다. 시점 고려 시 지난 8월 미국 작곡가협회에 저작권이 등록된 'YOU AND ME' 디지털싱글 발매가 유력하다. 해당 곡 퍼블리셔는 와이지엔터테인먼트로 등록된 상황이다.

향후 어떤 사나리오든 공식 입장 발표 시 불확실성 해소가 가능하다. 영업 측면에서는 예정된 신인(베이비몬스터, 에이스타즈) 데뷔 일정 정상화가 가능하다. 트레저의 신보 효과(181만장)도 기대를 불러일으키는 요인이다.

와이지엔터테인먼트의 3분기 연결 매출액은 전년 동기 대비 23% 성장한 1583억원, 영업이익은 32% 늘어난 289억원으로 컨센서스에 부합할 전망이다.

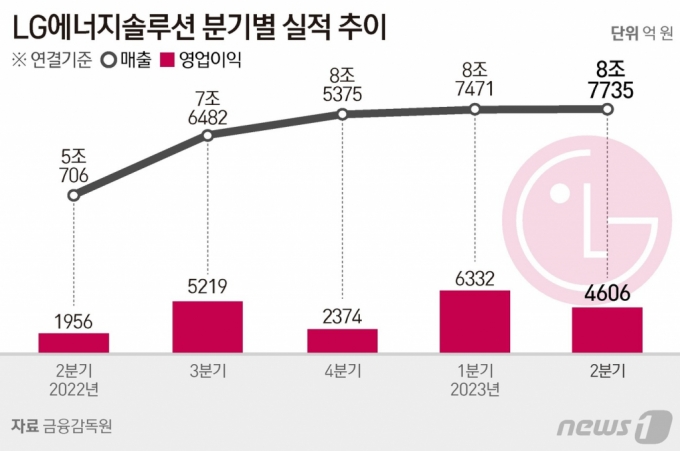

LG엔솔, 3Q 실적부진 전망…목표가 10만원↓

(서울=뉴스1) 양혜림 디자이너 = Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 양혜림 디자이너 = Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.투자의견 '매수'는 유지했지만, 목표주가는 기존 80만원에서 70만원으로 하향했습니다. 수익성과 주가 회복에는 시간이 소요될 것이라며 중장기적 관점의 접근을 권고했습니다. 세밀한 분석으로 높은 조회수를 기록했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

LG에너지솔루션의 올해 3분기 매출액은 전 분기 대비 6.6% 줄어든 8조2000억원, 영업이익은 29.7% 늘어난 5973억원을 기록해 컨센서스를 하회할 것이다. 영업이익의 경우 전 분기 낮은 기저로 수익성이 회복되는 것처럼 보이지만, 지난 1분기와 유사한 수준의 이익률을 보일 것이다.

중대형 EV 부문에서는 유럽향 주요 고객사 'VW Group'과 'Volvo Group'의 판매량 성장세 둔화로 출하량이 전 분기 대비 8% 감소할 것으로 보인다. GM향 얼티엄셀즈 1공장도 파업 영향으로 가동률이 크게 올라오지 못했다.

소형전지 부문은 테슬라의 베를린·상하이 기가팩토리 생산 라인 조정으로 원통형 전지의 일시적 출하량이 감소했다.

폴란드 공장 가동 중단 소식이 전해졌다. 하지만 이는 유럽 고객사의 출하량 감소에 따른 일부 가동률 조정으로, 폴란드 공장의 경우 특정 고객사 대응 공장이 아니기 때문에 전체 공장에 대한 중단이 아닌 것으로 확인했다.

가동률 회복 시점은 아직 정확하게 예상할 수 없지만 일부 라인은 연말가지 가동률 조정 지속될 것이다. 다만, 배터리 가격 하락으로 전기차 가격 인하까지 이어진다면 장기적 관점에서 성장 모멘텀 훼손은 아닐 것이다.

LG에너지솔루션의 4분기 실적은 전 분기 대비 6.4% 성장한 8조7000억원, 영업이익은 19.8% 늘어난 7154억원으로 수익성 회복이 가능할 전망이다.