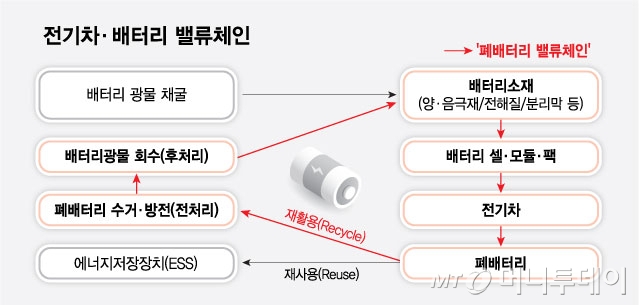

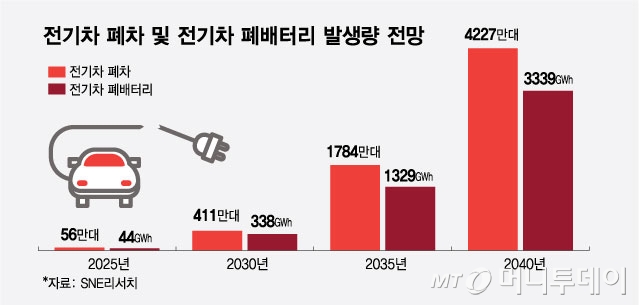

폐차 전기차 2025년 56만→2040년 4227만대…폐배터리 산업 급성장 예상 13일 블룸버그NEF가 펴낸 '장기 전기차 전망 보고서'에 따르면 현재 2700만대 수준인 글로벌 전기차 보급 대수가 2026년 1억대, 2040년 7억대 이상에 달한다고 분석했다. 전기차 보급이 확대되면 폐차되는 전기차 수도 늘어나게 된다. 일반적인 자동차 교체 주기가 7~10년이고, 전기차 판매가 활발해진 시점이 2018~2019년임을 감안하면 2025년부터 폐배터리 물량이 쏟아진다. SNE리서치는 폐차되는 전기차 수가 2025년 56만대, 2030년 411만대, 2035년 1784만대, 2040년 4227만대에 이른다고 내다봤다.

전기차 교체 주기와 맞물려 폐배터리 물량 확보 경쟁은 더욱 치열해질 전망이다. 완성차 업계의 경우 타던 전기차를 반납하면 신차 가격을 할인해주는 보상판매 방식 등을 통해 가장 손쉽게 물량을 확보할 수 있을 것으로 예견된다. 확보한 폐배터리를 통해 추출한 광물을 신규 전기차 생산에 필요한 배터리 제작에 활용한단 전략이다. 현대차·기아가 북미·유럽 등을 중심으로 자체 폐배터리 사업을 준비 중인 이유다.

독일 뮌헨 BMW 본사 이벤트홀 'BMW 벨트'에 전시된 전기차. 차량 바닥면에 삼성SDI 배터리가 탑재돼 있다 /사진=김도현 기자

독일 뮌헨 BMW 본사 이벤트홀 'BMW 벨트'에 전시된 전기차. 차량 바닥면에 삼성SDI 배터리가 탑재돼 있다 /사진=김도현 기자리튬·니켈 핵심광물, 광산 대신 폐배터리서 확보…경제성↑·중국 의존도↓

현재 폐배터리 시장을 장악한 곳은 한국·중국·일본 3개국이다. 중국은 일찍 개화한 자국 전기차 시장을 바탕으로 세계 최대의 폐배터리 시장을 구축했지만 리튬인산철(LFP) 배터리 위주라 추출되는 광물의 종류가 제한적이라는 단점이 있다. 일본은 고도의 기술을 지녔음에도 자체 전기차 시장이 작아 확보할 폐배터리 자체가 적다는 한계를 지녔다.

이 시각 인기 뉴스

반면 한국은 금속 추출 기술력 등이 높은 편이고, 대형 배터리 셀·소재 기업이 국내외에 대규모 생산설비를 운영하고 있어 물량 확보에도 우위가 있다. 유럽 등 일부 지역을 중심으로 폐배터리 역외 반출 제한 움직임이 나오지만, 한국의 배터리 셀 제조기업이나 폐배터리 기업 등 관련 밸류체인이 현지에 이미 둥지를 틀었거나 설비 구축을 예고한 만큼 대응이 어렵지 않으리란 전망된다. 현대차·기아 등 전기차 시장에서 두각을 나타내는 완성차 브랜드를 보유한 덕분에 폐배터리 확보도 용이하다고 판단된다. 삼원계(양극재에 세 가지 원소가 들어가는 배터리) 중심 배터리 산업구조 덕분에 리튬·니켈·코발트·망간·알루미늄 등 다양한 광물 추출이 가능해 수익성 측면에서도 LFP 폐배터리 사업보다 앞선다고 평가된다.

한국 기업들의 배터리 밸류체인에 폐배터리 재활용이 더해지면 지정학적 변수와 정책 변화에 대응하는 데 유리하다. 미국의 인플레이션방지법(IRA), 유럽연합(EU)의 핵심원자재법(CRAM) 등은 전기차 탑재 이전까지의 배터리 제조 이력만 따져 묻는다. 즉 폐배터리가 되는 순간 특정국가 제조 배터리라는 꼬리표는 사라진다. 폐배터리 물량을 통한 광물 수급 시 주요국 시장 대응이 손쉬워진다는 의미다.

EU가 순환경제 실현 차원에서 폐배터리 추출 광물을 일정 비율 이상 의무 사용하도록 한 규제 대응을 위해서도 폐배터리 분야에서의 경쟁력 확보는 필수적이다. 조지혜 한국환경연구원 자원순환연구실 실장은 지난 7월 '배터리 리사이클링 데이 2023' 세미나에서 "정책적으로도 폐배터리의 중요도가 높아지고 있다"고 했다. 연사로 참가한 심태준 영풍 그린사업실장(전무)도 "유럽을 중심으로 폐배터리 포럼·세미나 등이 많아지는 추세"라고 소개했다.

무엇보다 광산에서 광물을 확보할 때 보다 조달 비용을 줄일 수 있고, 중국 광물·소재 의존을 대폭 낮춰 배터리셀 기업들이나 완성차 기업 등 배터리 광물 수요 기업들의 협상력이 높아질 수 있다. 지우황 포스코HY클린메탈 대표는 "전기차 시장이 어느 정도 성숙하면 광산 등에서 채굴·채취하는 것보다 폐배터리 재활용 사업을 통한 자원 회수의 경제성이 높아진다"며 "중국이 주요 배터리 광물 광산을 선점하면서 중국에 대한 의존도가 심화한 게 사실인데, 폐배터리 사업이 활발해질수록 중국의 배터리 광물 시장 영향력이 약화할 수밖에 없다"고 했다.