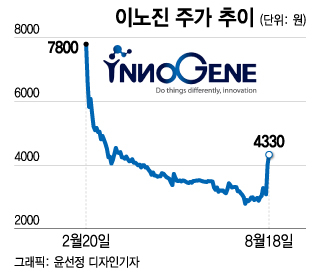

지난 18일 이노진의 주가는 전일 대비 7.98% 증가한 4330원으로 장을 마감했다. 이전상장 이후 첫 상한가(+30%)를 기록한 전일 상승분을 반영하면 이틀 새 40.35% 상승한 수치다.

여행업계는 이번 조치로 올해 중국인 입국자가 300만 명까지 늘어날 것으로 전망 중이다. 코로나19(COVID-19) 여파 등이 맞물린 지난해 23만 명 수준임을 감안하면 고무적인 증가세다. 이에 유커(단체관광객) 수혜가 예상되는 여행 및 유통업계에 대한 기대치가 커진 상태다. 미용·의료분야 역시 수혜 업종으로 꼽힌다. K-뷰티 인기에 국내 미용성형 기술은 중국 관광객들로부터 높은 인기를 누리고 있기 때문이다.

이노진은 탈모와 피부재생 솔루션이 주력 사업이다. 특히 상반기 기준 전체 매출의 85%를 탈모 제품군으로 채울 만큼, 탈모 관리에 특화된 솔루션이 강점으로 꼽힌다. 대표 화장품 브랜드 '볼빅'을 필두로 대표 탈모치료제 성분인 '피나스테리드'를 원료로 한 의약품과 관련 건강기능식품 역시 보유하고 있다.

또 진단목적 의료용 카메라(트레이서)를 비롯해 △헬멧 형태로 제작된 진단 및 관리 지원 기구(HairGene) △두피에 앰플 흡수를 돕는 관리기기 △탈모 재생에 도움을 주는 홈케어 기기(셀피어스) 등 의료기관과 홈케어를 아우르는 국내 유일의 토탈 탈모 솔루션 제품군이 강점이다. 이노진의 탈모 솔루션은 국내 4400여 개 병·의원에 공급 중이다.

이 시각 인기 뉴스

이노진은 지난 2월 코스닥 이전상장 당시 따상(공모가 2배에 시초가를 형성한 뒤 상한가)을 기록하며 화려하게 입성했다. 순조로웠던 출발에 비해 이후 행보는 고난의 연속이었다. 이전상장 다음 날부터 이틀 연속 10% 이상 주가가 하락했고 이후 줄곧 내리막을 걸은 주가는 지난달 26일 장중 2720원(종가 2790원)을 기록하며 52주 최저가에 이르렀다. 공모가(3000원) 보다도 낮은 수준이다.

이에 이전상장 첫날 900억원을 넘어섰던 시가총액 역시 300억원대로 쪼그라들었다. 하지만 연이틀 이어진 주가 상승에 18일 종가 기준 510억원까지 시가총액이 올라왔다. 이노진 시가총액이 500억원을 넘어선 것은 지난 4월 5일(약 503억원) 이후 약 4개월여 만이다.

주가 상승 동력으로 작용한 중국 관련 수혜는 지난해 발목을 잡은 수출 비중 개선에도 영향을 미칠 것으로 보인다. 중국은 이노진에 제품을 수출 중인 20개 이상 국가 중 홍콩과 함께 합계 50%의 비중을 차지하는 주요 수출국이다. 이 회사의 해외 매출 비중은 코로나19 여파에 2021년 20%에서 지난해 10% 수준으로 급락했다.

이에 꾸준히 우상향해 온 전체 매출액(2019년 56억원→2021년 94억원) 역시 91억원에 그치며 역성장한 상태다. 회사는 이를 극복하기 위해 기업 및 병·의원 중심의 B2B 구조를 온라인 플랫폼과 면세점 입점 등 B2C로 확장 중이다. 면세점과 의료현장 모두에서 폭발적 구매력을 지닌 유커들에게 회사 솔루션 체험의 기회가 확대되는 만큼, 잠재고객 확보를 노릴 수 있게 됐다.

이선경 IBK증권 연구원은 보고서를 통해 "최근 대기업 인터넷 면세점에 입점하는 등 기존 B2B 중심의 판매 구조를 B2C로 확대하기 위한 노력을 지속하고 있어 판매망 다각화에 따른 매출 성장이 기대된다"며 "지난 5월 세계보건기구(WHO) 코로나19 팬데믹 종료 선언에 따른 해외 매출 회복도 기대해 볼 수 있을 것"이라고 분석했다.