면세 부문의 영업이익 개선 폭이 컸다. 192% 성장했는데 같은 기간 소매 고객이 15% 늘어난 덕이다. 이에 알선 수수료 개선과 해외 지점의 영업이익 증가가 맞물렸고, 상여 충당금 조정을 통한 인건비 감소(50억원)도 이익률 개선을 도왔다.

호텔·레저 부문도 무탈한 성적을 내며 실적을 뒷받침했다. 이 부문 매출액은 전년 동기 대비 2% 증가한 1588억원, 영업이익은 15% 감소한 240억원이다. 영업이익은 감소했지만 지난해 일회성 수익을 감안하면 양호한 수준으로 평가된다.

호텔 투숙률 회복이 포인트였다. 이 기간 호텔 부문 투숙률은 서울 72%, 제주 78%, 스테이 85%를 기록했다. 허제나 DB금융투자 연구원은 "지난해 120억원가량의 일회성 이익이 반영되며 기저가 높았음에도 투숙률이 개선되며 실적 호조세가 이어졌다"고 말했다.

이 시각 인기 뉴스

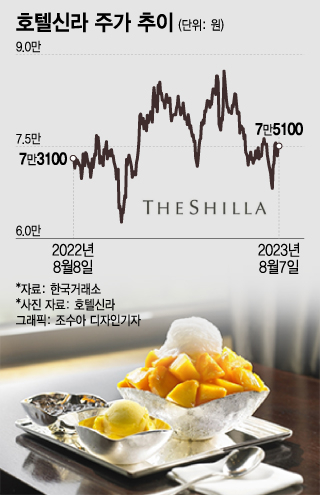

외형성장이 트리거…증권가 "가능하다"

제주신라호텔 루프탑 파티

제주신라호텔 루프탑 파티긍정적인 업황을 바탕으로 호텔 관련주들의 상승이 이어지고 있다. 롯데관광개발 (9,310원 ▼280 -2.92%)(8.5%, 이하 전월 대비 상승률), 파라다이스 (14,580원 ▼320 -2.15%)(1.11%)도 상향세를 이어간다. 현대백화점 (49,700원 ▼200 -0.40%)(9.75%), 신세계 (172,200원 ▼1,600 -0.92%)(3.77%) 등 면세 업종의 흐름도 긍정적이다.

다만 증권가의 시선은 호텔신라를 향해 있다. 타 기업 대비 모멘텀(주가 상승 동력)이 뚜렷하다는 게 이유다. 박찬솔 연구원은 "올해는 호텔신라 영업이익률이 정상화되는 해"라며 "하반기에는 면세점 해외 개별 여행객 매출 비중이 40%를 상회하며 영업이익률(일회성 이익 제거)이 추가 개선될 수 있다"고 언급했다.

SK증권은 면세점 업종 '톱 픽'(Top Pick)으로 호텔신라를 꼽았다. KB증권은 호텔신라에 대한 투자의견 '매수'를 유지하고 목표주가는 기존 9만원에서 9만5000원으로 상향 조정했다. 호텔신라가 수익성 우려를 소화했고, 중장기 성장에 대한 기대감도 유효하다는 판단이다.