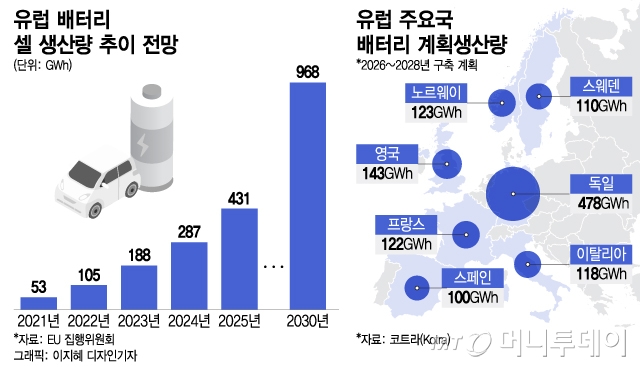

4일 관련업계와 코트라(KOTRA) 등에 따르면 유럽 제조업 1번지 독일에서 추진되는 배터리 프로젝트는 20여개다. 미국의 테슬라와 중국의 CATL·패러시스·S볼트 등을 제외하면 대부분 독일 등 유럽 신생 배터리 기업들이다. 스탈렌티스·샤프트·벤츠 등 프랑스·독일 자본이 투자한 오토모티브셀컴퍼니(ACC)를 비롯해 BMW·폭스바겐(독일), 노스볼트(스웨덴), 블랙스톤(스위스) 등 다양하다. 계획대로라면 2026년까지 최대 500GWh의 연산량을 확보하게 된다.

일부는 가동을 시작했고 대부분은 착공을 앞둔 신생 배터리기업의 고민은 소·부·장이다. 이들은 내연차 중심의 완성차 생산공장이 전기차 시설로 전환하면서 전례없던 배터리 밸류체인을 구축해야 한다. 전기차 공장과 직결되는 배터리 셀사업 투자에 집중한 탓에 신규 소·부·장 확보에 여념이 없다. 한 소재기업 관계자는 "배터리 산업은 기술력을 키우는 데 어려움이 크지만 기초적인 수준의 진입장벽은 낮다"면서 "반면 배터리 소재는 시장 진입 단계에서의 허들이 더욱 높아 진입이 쉽지 않다"고 설명한다.

LG화학·포스코퓨처엠·에코프로·SK아이이테크놀로지(SKIET) 등이 유럽 소재 사업을 전개하거나, 준비 중이다. 4대 핵심소재 외에도 SK넥실리스·롯데머티리얼즈 등은 동박 생산시설 확장에 나서며 성일하이텍은 폐배터리 사업을 운영한다. 이를 제외한 주요 소재기업의 진출도 속도를 낼 것이란 분석이다. 당분간은 배터리 3사 관련 사업이 주력하고 점진적으로 현지 기업을 공략하겠단 청사진을 수립했다.

박병철 SKIET 폴란드법인장은 머니투데이와 만난 자리에서 "유럽 최초의 분리막 공장을 SK온 배터리 공장이 있는 헝가리가 아닌 폴란드에 설치한 것은 SK온만을 염두에 두지 않겠단 의미"라면서 "계획 중인 4공장 가동이 완성되면 연간 분리막 생산량이 전기차 205만대 분량인 15억4000㎡로 늘어나게 되는 데 SK온 납품 비중을 점진적으로 낮춰 유럽 현지 공략에 박차를 가할 계획"이라고 설명했다.

이 시각 인기 뉴스

부품·장비 기업의 경우 현지화보다는 수출에 초점을 둔다. 배터리 공정을 이루는 수많은 설비는 대부분 중소·중견기업이 책임진다. 여기에 대부분이 스마트팩토리 도입을 추진하고 있어 이에 기반한 배터리 장비 기업의 수혜도 예상된다. 중국 등 경쟁사들이 셀당 7분 안팎인 검사시간을 4초로 단축시킨 배터리 테스트 장비를 생하는 SFA나 수분에 취약한 배터리 특성 상 공장 내부 습기를 일정 수준 유지시켜주는 기술을 보유한 신성이엔지 등이 대표적인 예다. 이들 외에도 티에스아이·신진엠텍·코윈테크 등이 유럽과의 협업을 강화한다.

2019년 설립돼 노르웨이 모이라나(Moi Rana)에서 기가팩토리를 지으며 핀란드 바사(Vassa) 지역에서 배터리 프로젝트를 진행하는 노르웨이 배터리기업 프라이어(Freye) 톰 아이너 얀센(Tom Einar Jensen) 최고경영자(CEO)는 "한국은 배터리셀뿐 아니라 소재·부품·장비 전반에 높은 기술력을 보인다"면서 "유럽 배터리 산업이 진화하는 데 있어 한국 밸류체인 기업과의 협업은 불가피하다"고 말했다.

국내 한 장비기업 관계자는 "유럽의 신생 배터리 기업들이 K배터리를 쫓아 다수의 국내 소·부·장 기업과 접촉하는 모습"이라면서 "한국을 방문해 도입을 논의하는 기업들이 점차 늘고 있는 추세"라고 답했다.