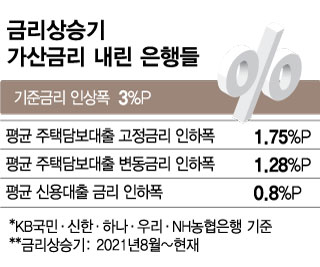

26일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행은 한국은행이 기준금리 인상을 시작한 2021년 8월부터 이날 현재까지 최대 6회 일괄적으로 대출금리를 내렸다.

개별 은행의 경우 인하폭은 더욱 크다. A은행은 주담대 변동금리를 3.9%p 낮췄다. B은행은 일괄 인하폭은 적지만 대상을 세분화해 금리 인하폭을 강화했다.

은행들이 최근까지의 대출금리 상승에 기준금리 등 준거금리 상승 영향이 더 크다고 주장하는 이유다. 대출금리는 준거금리에 은행이 설정하는 가산금리를 더한 후, 우대금리로 대표되는 가감조정금리를 빼서 산출된다. 대표적인 준거금리인 코픽스(자금조달비용지수)는 신규취급액 기준 2021년 7월 0.95%에서 지난달 3.56%로 뛰었다.

반면 금융당국 시각은 다르다. 금융감독원은 지난해 기준금리 인상폭 대비 국내 은행의 신규 취급액 대출금리 상승폭(대출베타)이 101.5%로 나타났다고 발표했다. 과거 세 차례 기준금리 상승기 평균 대출베타 54.5%의 2배에 가깝다. 대출베타는 기준금리 변동에 따른 대출금리의 민감도를 보여주는 지표다. 지표가 클수록 기준금리 상승보다 대출금리가 더 빠르게 올랐다는 의미가 있다.

이 시각 인기 뉴스

시중은행 관계자는 "전체 추이를 보면 가산금리는 금리 상승기 부실 위험이 커지면서 자연스레 상승하는 수준으로 올랐다"며 "부정적 여론이 있는 상황에서 가산금리를 크게 올릴 수 있는 은행은 없었다"고 말했다.

일각에선 은행권의 가산금리 인하 조치가 한국은행의 통화정책 효과를 반감시켰다는 지적도 나온다. 한은은 물가 안정을 위해 기준금리를 높이는 방식으로 유동성을 줄이는데, 대출금리가 낮아지면 유동성이 시중에 풀리기 때문이다. 금융권 관계자는 "은행이 대출금리를 인위적으로 깎은 건 금융당국의 '실질적 지원' 압박 때문"이라며 "금융당국과 통화당국이 금융안정과 통화안정 사이 균형을 잘 맞춰야 한다"고 말했다.