22일 금융업계에 따르면 예금보호한도를 1억원까지 늘리는 방향이 결정되면 방식은 '단계적 한도 상향'이 될 가능성이 크다. 5000만원에서 1억원까지 단계적으로 한도를 높이는 방식이다. 사전에 로드맵을 발표해 시장의 혼란을 줄이는 효과가 있다.

예금 보호한도 상향을 주장하는 사람들은 '뱅크런 차단' 효과를 강조한다. 최근 정치권에서 예금 보호한도 상향 논의에 불이 붙은 것도 미국 SVB, 시그니처은행 파산으로 예금 보호가 다시 주목을 받아서다. 미국은 현재 25만달러(약 3억2700만원)까지 예금을 보호하고 있고, 뱅크런이 우려되자 미국 정부는 해당은행 예금의 전액 보호를 밝혔다.

금융 안정성이라는 예금 보호 제도의 취지상 예금보험료(예보료) 증가라는 금융업권의 부담보다는 금융소비자의 신뢰와 만족이 우선이라는 분석도 나온다. 도덕적 해이 등의 문제는 별도의 규제를 강화해 보완할 수 있다는 설명이다.

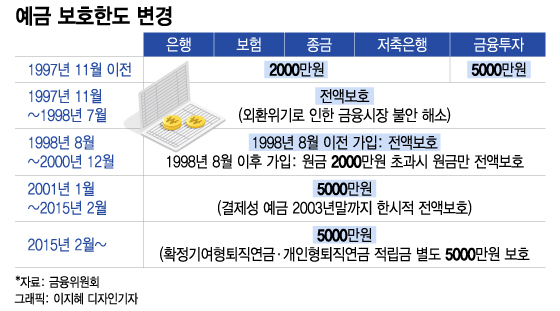

이와 함께 현재 예금 보호한도가 경제 규모 확대 속도를 따라오지 못한다는 지적도 있다. 2001년 이후 1인당 GDP(국내총생산)는 2.7배가 늘었지만 보호한도는 5000만원이 유지되고 있다. 1인당 GDP 대비 보호한도 비율은 2001년 3.4배에서 2021년말 기준 1.3배로 떨어졌다.

이 시각 인기 뉴스

2008년 글로벌 금융위기를 겪으면서 해외 주요국이 보호한도를 상향 조정한 것도 참고할 부분이다. 2008년 미국은 예금보호한도를 10만달러에서 25만달러로 높였고, 영국은 3만5000파운드였던 보호 한도를 2008년 5만파운드, 2010년 8만5000파운드(약 1억3600만원)로 높였다.

예금의 특성과 용도에 따라 일부 예금만 별도 한도를 적용해야한다는 주장도 있다. 현재 보호 금융상품으로 운용되는 확정기여형퇴직연금과 개인형퇴직연금의 적립금은 '예금'이 아니지만 별도로 보호 중이다. 일본, 영국 등도 일부 예금에 별도 보호한도를 적용 중이다.

신세돈 숙명여대 경제학과 명예교수는 "예금보호 한도 증액은 국내 경제 발전 정도를 보면 소비자 보호를 위해 당연한 조치"라며 "GDP 수준을 기준으로 예금보호 한도는 1억원도 부족하다"고 말했다. 이어"우선 법률로 한도를 2억원 정도로 해 두고, 그때그때 경제 상황에 따라 정할 필요가 있다"고 덧붙였다.