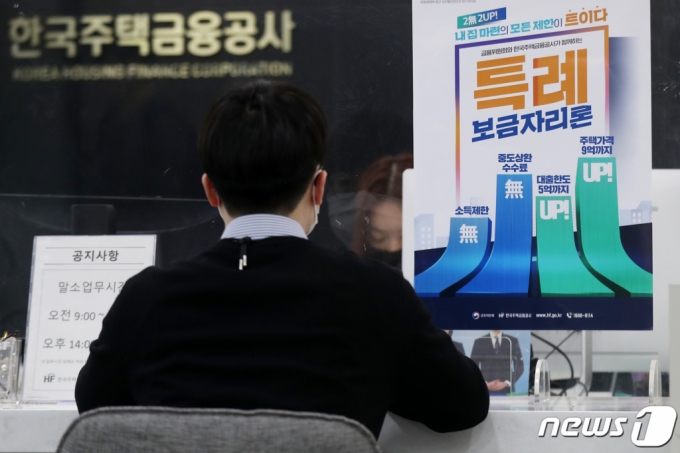

(서울=뉴스1) 민경석 기자 = '특례보금자리론'이 출시된 30일 서울 중구 한국주택금융공사 서울중부지사에서 한 시민이 상담을 받고 있다. 특례보금자리론은 소득 수준과 상관없이 9억원 이하 주택에 대해 최대 5억원까지 고정금리를 제공하는 정책모기지 상품이다. 신규 주택구매자는 물론 변동금리 주택담보대출을 고정금리로 갈아타려는 차주, 담보물건에 대한 임차보증금 반환 목적 주담대(보전용) 모두 이용할 수 있다. 2023.1.30/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 민경석 기자 = '특례보금자리론'이 출시된 30일 서울 중구 한국주택금융공사 서울중부지사에서 한 시민이 상담을 받고 있다. 특례보금자리론은 소득 수준과 상관없이 9억원 이하 주택에 대해 최대 5억원까지 고정금리를 제공하는 정책모기지 상품이다. 신규 주택구매자는 물론 변동금리 주택담보대출을 고정금리로 갈아타려는 차주, 담보물건에 대한 임차보증금 반환 목적 주담대(보전용) 모두 이용할 수 있다. 2023.1.30/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.주거용 오피스텔은 주택법상 '준주택'에 해당해 주택과 동일한 세법을 적용하지만, 특례보금자리론 신청 대상은 주택법상 '주택'에만 한정하기 때문이다.

하지만 특례보금자리론 대상은 주택법상 '주택'으로 준주택인 주거용 오피스텔인 일명 아파텔(아파트+오피스텔)은 포함하지 않는다.

때문에 아파텔 소유자 사이에서는 불만의 목소리가 높다. 한 오피스텔 거주자는 "아파트값이 너무 올라 울며 겨자먹기로 대출받아 주거용 오피스텔을 구입했는데, 취득 때는 주택으로 간주해 온갖 세금을 내게 하더니 혜택은 보지 말라고 하니 황당하다"고 말했다.

애초 특례보금자리론 자체가 무주택·1주택자의 대출 부담을 낮춰주기 위해 설계한 것인데 제도 취지에도 어긋난다는 지적이다. 그는 "아파텔 대출 금리가 연 7%에 달한다. 차라리 아파트를 구입할 걸 후회가 크다"고 토로했다.

이 시각 인기 뉴스

아파텔은 보통 전용 60~85㎡의 주거용 오피스텔로 아파트와 동일한 형태를 띤다. 2020년부터 주택 수에 포함되고 취득할 경우 유주택자로 간주하고 주택처럼 취득세·양도소득세 등을 낸다.

이와 관련해 주택금융공사측은 "주택법상 '주택'에 한정하기 때문에 준주택인 아파텔은 포함할 수 없다"면서 "아파텔이 몇 가구든, 상가가 몇 채든 주택이 아니기 때문에 무주택자·1주택자 자격에는 적용하지 않는다"고 말했다.

주택금융공사측은 아파텔은 주택이 아니라 특례보금자리론 대상이 아니라고 하지만, 세법상의 개념인 일시적 2주택에는 오피스텔이 '주택'으로 분류된다. 일시적 2주택자의 경우 특례보금자리론 대출이 가능한데 오피스텔을 소유한 일시적 2주택자의 경우 특례보금자리론 대상에 포함되는 건지 아닌지 혼란을 겪을 수 밖에 없다.

한편 특례보금자리론 이용자 10명 중의 6명은 고금리 부담으로 인해 기존 대출 상환에 사용한 것으로 나타났다. 최승재 국민의힘 의원이 주택금융공사로부터 제출받은 자료에 따르면 특례보금자리론은 지난달 30일부터 지난 3일까지 총 9조3000억원이 공급됐다. 자금 용도를 보면 기존 대출 상환이 61.7%로 가장 많았고 이어 신규 주택 구입 30.6%, 임차보증금 7.7% 순으로 나타났다.