1월 마지막 주 변수는 남아 있다. 지난해 경기침체를 반영한 우량 기업들의 부진한 실적 발표와 국내외 경기지수 발표가 줄줄이 예정됐다. 펀더멘털 이슈가 부각될 경우 증시는 침체 우려에 더 반응할 수 있다. 증시전문가들은 상승 흐름에 낙관적으로 편승하기보다 보수적 접근을 할 필요가 있다고 조언한다.

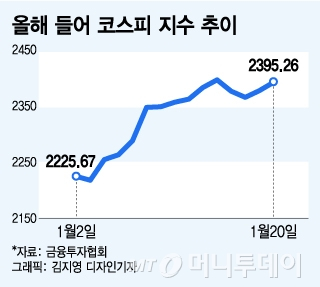

다만 미국과 한국 증시의 디커플링(탈동조화) 여부를 주의 깊게 볼 필요가 있다. 삼성증권은 지난 20일 '한·미 증시 디커플링은 시작되었다' 보고서를 통해 "미국 증시 약세 대비 코스피의 상대 강세가 돋보인 한 주였다"며 "지금 미국 시장 약세는 경기 둔화 우려가 아니라, 침체에서 회복되고 있는 아시아 시장의 상대 매력이 높아 머니 무브가 일어나는 것"이라고 설명했다.

김영환 NH투자증권 연구원도 "외국인 투자 유입을 두고 향후 진행될 경기회복을 염두에 둔 복귀가 아니냐는 의견도 있으나, 비중 맞추기 측면에서의 유입이지 글로벌 경기 회복 관점에서 한국 주식을 매입하는 것으로 보긴 어렵다"고 분석했다.

이번 주 발표 예정인 주요 경제 지표도 '살얼음 증시'에 하락 부담으로 작용할 수 있다. 한국은행은 오는 26일 지난해 4분기 GDP(국내총생산) 성장률(잠정치)을 발표한다. 지난해 4분기 우리나라 GDP는 전분기 대비 0.2% 감소했을 것으로 전망된다. 분기 마이너스 성장은 2020년 2분기 이후 처음이다. 같은 날 미국도 작년 4분기 경제성장률을 발표할 예정이다.

이 시각 인기 뉴스

앞서 삼성전자와 LG전자가 '어닝쇼크'를 발표한 데 이어 이번 주는 현대차와 삼성전기, 에코프로비엠 등 주요 기업의 4분기 실적발표도 예고돼 있다. 전문가들은 주요 기업이 전반적으로 부진한 실적을 발표할 것으로 예상한다.

이경민 대신증권 연구원은 "예상보다 실적이 개선된 것으로 발표돼 증시가 상승할 가능성은 적다"며 "오히려 실적 전망이 추가로 하향 조정되면서 증시에 부담을 주고 경기 우려가 커질 수 있다"고 내다봤다.