SKIET 폴란드 분리막 제 1공장/사진제공=SKIET

SKIET 폴란드 분리막 제 1공장/사진제공=SKIET세계 1위 업체와의 경쟁 속에 최근 저점을 기록한 주가가 하반기 반등할 수 있을지 주목된다.

배터리 안정성의 핵심 요소로 화재 위험이 큰 전기차에서 중요한 역할을 한다. 분리막 사업은 기술과 자본의 장벽이 높아 SKIET를 포함한 소수 업체 위주의 과점 체제가 형성돼 있다.

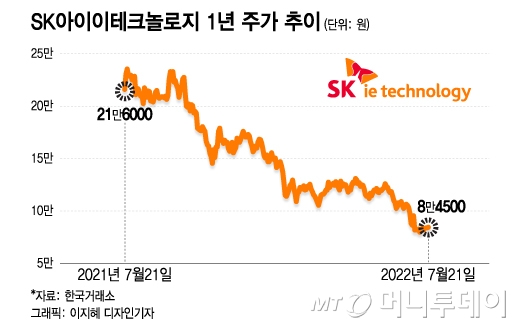

SKIET의 주가는 최근 하락세를 걸었다. 지난 12일 신저가인 7만9200원을 기록하기도 했다. 업황의 부진에 실적도 부진을 면치 못했기 때문이다. 올 2분기까지도 SKIET의 실적 부진은 이어졌다.

SKIET의 2분기 추정 매출액은 전년 동기 대비 3% 감소한 1501억원이고 적자가 지속돼 6억원의 영업적자를 기록할 전망이다. 폴란드 신규 공장의 고객사 인증 절차가 지연돼 전 분기 대비 손실폭을 크게 줄이지 못했다.

이 시각 인기 뉴스

주가의 약세에는 블록딜(매도자-매수자 간 주식 대량 매매)도 영향을 미쳤다. 그간 국내 사모펀드의 보유 지분(기존 8.8%)이 기업공개(IPO) 이후 주식시장에서 오버행(잠재적 과잉 물량 주식) 부담으로 작용했다.

지난해 11월 4.0%에 대한 지분 매각을 완료했고 잔여 지분(4.0%)은 지난 5일 블록딜로 처분했다.

이런 흐름에 따라 이익 추정치도 조정되고 있고 증권사들이 목표주가도 하향하고 있다. 그러나 최근 SKIET에는 투자자들의 관심이 모이고 있다.

7월 들어와 이날까지 SKIET는 외국인 순매수 순위 5위를 차지했다. 개인 순매수는 삼성전자를 제치고 1위에 등극했다. 외국인과 개인은 7월 초부터 이날까지 SKIET의 주식을 각각 1092억원, 1227억원 가량 순매수 했다.

현지 정부가 전기차 소비 진작을 위해 취득세 면제기간 연장, 인프라 투자 확대 등을 발표함에 따라 지난달 테슬라 중국 공장 차량 판매량은 7만8000대를 기록했다. 올해 월간 최대치다.

김정환 한국투자증권 연구원은 "하반기는 고객사를 포함한 유럽과 미국의 전기차·2차전지 생산 회복과 중국 2차전지 생산량 증가로 매출액이 반등할 것"이라며 "3분기 추정 실적은, 매출액은 전 분기 대비 31% 증가한 1962억원, 영업이익 191억원으로 흑자전환할 것"이라고 전망했다.

업계에 따르면 배터리 분리막 업체 중 세계 1위는 중국의 창신신소재다. SKIET는 2위로 추산된다. 지난 5월 창신신소재가 미국 분리막 공장 투자를 발표하는 등 경쟁이 심화된다. 증권가에서는 SKIET가 탑티어 고객사를 확보하고 이에 맞춰 증설하고 있어 전방 시장 회복과 함께 이익률과 주가가 반등할 거라는 전망이 나온다.

SKIET는 지난 19일 폴란드 공장 증설을 위해 1054억2400만원 규모의 자회사 주식을 취득하기로 결정했다고 공시했다.