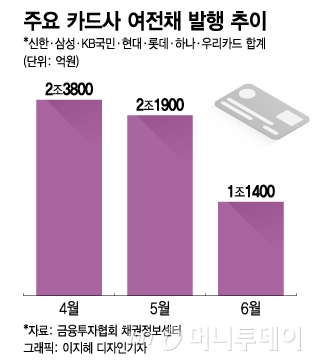

4일 금융투자협회 채권정보센터에 따르면 지난달 7개 전업카드사(신한·삼성·KB국민·현대·롯데·하나·우리카드)가 발행한 여신전문금융회사채(이하 여전채)는 총 1조1400억원이다. 지난해 동기 발행규모 2조6900억원의 절반에도 못미친다. 전달인 5월(2조1900억원)과 비교해도 1조원 가량 줄었다.

카드사들의 유동성 위기감이 커질 수밖에 없다. 카드사들은 자금조달의 70%를 여전채에 의존한다. 앞으로 채권금리가 더 오를 것으로 보이는 상황에서 투자자들이 굳이 여전채를 사들일 이유가 없기 때문이다. 한 카드사 관계자는 "그나마 신용등급이 높은 카드사들은 상황이 낫지만, 상대적으로 신용도가 낮은 카드사와 캐피탈사 중 일부는 3년물 발행이 어려워 1년물 등 단기 여전채 발행으로 급한불을 끄고 있는 상황"이라고 귀띔했다.

실제 지난달 카드사는 총 3500억원의 FRN을 발행했다. 지난달 여전채 전체 발행규모(1조1400억원)의 31%에 달하는 규모다. 앞서 5월에는 8700억원의 FRN을 발행했다. 5월과 6월 발행한 FRN 규모(1조2200억원)가 이미 작년 한해 발행규모(9400억원)를 뛰어넘었다.

일각에선 코로나19(COVID-19) 사태 초기 때와 같은 여전채 투매 우려도 제기한다. 증권사들은 코로나19 발생 초기인 2020년 3월 세계증시가 폭락하자 ELS(주가연계증권) 마진콜(추가 증거금 납부 요구) 사태로 여전채를 대량 처분했고, 여전사들은 유동성 위기를 겪었다. 아직 여전채 투매 가능성이 낮지만, 카드사들은 마냥 안심할 수 없다.

이 시각 인기 뉴스

상황이 이렇자 금융당국도 유동성 리스크 관리체계와 긴급 자금조달 계획 등을 점검하며 여전사 유동성 관리를 강화하고 있다. 금융당국은 코로나19 당시 여전사 유동성 위기 때는 채권시장안정펀드와 P-CBO(프라이머리 채권담보부증권)를 통해 여전채를 매입해 시장을 안정시킨 바 있다.

김소영 금융위 부위원장은 최근 금융리스크 대응 TF 회의에서 유동성 위기를 겪는 금융회사들에 선제적으로 자금을 지원하는 방안을 추진하겠다고 밝히기도 했다. 그는 또 "여전사들이 여전채를 통한 자금조달 의존도가 높아 위기 시마다 유동성 리스크가 반복되므로 여전사의 과도한 레버리지에 대한 관리방안을 강구할 필요가 있다"고 했다.

카드사들도 하반기 영업전략 모드를 '성장'보다는 '생존'으로 전환하는 분위기다. 카드사 관계자는 "코로나19 금융지원으로 잠재돼있는 건전성, 유동성 리스크가 연쇄적으로 터질 수 있는 상황이라 생존 우선 전략 전환이 불가피하다"고 말했다.