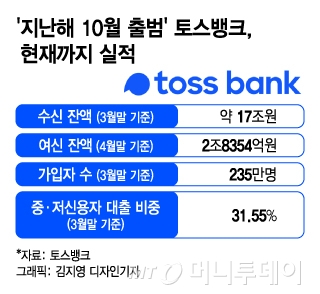

23일 금융권에 따르면 토스뱅크 가입자 수는 지난 3월 기준 약 235만명으로 나타났다. 수신 잔액은 3월23일 17조원을 넘어섰고, 여신 잔액은 4월말 기준 2조8354억원으로 집계됐다. 특히 여신 부문은 올해 1분기만에 1조8373억원 늘었다.

개인사업자대출 시장에는 인터넷은행 중 가장 먼저 뛰어들었다. 토스뱅크는 지난 2월 중·저신용 자영업자를 타깃 고객으로 하는 '사장님대출'을 출시했다. 자체 개발한 신용평가 모형을 통해 대출이 이뤄졌는데, 은행에서 대출이 어려웠을 중·저신용자에 대한 대출 비중이 40%를 넘었다. 지난 16일 기준 출시 약 3개월 만에 사장님대출 잔액은 약 4000억원으로 나타났다. 지난 11일 출시한 '사장님대출 마이너스통장'은 출시 4일 만에 약정액이 200억원을 돌파했다.

당장 대출을 크게 늘려야 수익성이 개선되지만 시장 상황이 여의치 않다. 총부채원리금상환비율(DSR) 규제가 오는 7월 더욱 강화되고, 금리 상승 등 영향으로 대출 수요도 쪼그라든 상태다. 토스뱅크 스스로도 이러한 측면을 감안해 토스뱅크통장의 캐시백 혜택을 한 차례 줄였고, 매일 이자받기 서비스도 올해까지만 한시적으로 운영한다.

건전성 이슈도 있다. 토스뱅크는 다른 인터넷은행들에 비해 더욱 중·저신용자 고객에 집중하고 있다. 지난 3월말 기준 중·저신용자 대출 비중은 토스뱅크 31.55%, 케이뱅크 20.2%, 카카오뱅크 20%로 나타났다. 인터넷은행 설립 취지에는 부합하지만 중·저신용 고객은 부실 위험이 크다. 물론 토스뱅크 자체 신용평가모형이 금융당국의 검토를 거쳤다고 해도, 대안 신용평가 방식인 만큼 향후 어느 정도 부실이 발생할지는 지켜봐야 한다.

이 시각 인기 뉴스

당장 토스뱅크는 성장에 집중한다는 방침이다. 토스뱅크는 올 하반기 전세자금대출 상품을 출시할 계획이다. 내년에는 주택담보대출 상품을 내놓을 예정이다. 조만간 해외송금 서비스도 출범할 것으로 보인다. 토스뱅크 관계자는 "'지금 이자받기 서비스' 등 혁신적인 사고와 아이디어는 기존 금융권이 놓치고 있던 것으로, '탈금융권 사고'에서 비롯됐다"며 "고객, 금융 소비자를 중심으로 이뤄진 고민이 후발주자의 한계를 뛰어넘은 결과를 창출한다고 생각한다"고 말했다.